Q1. 御社の投資哲学および投資プロセスについて教えてください。

企業が長期的に成長するためには人材・アイデア・資金といった運営基盤を継続的に増強していく地道な努力が欠かせません。大手企業に比べて経営資源に制約がある中小企業の場合、蓄積した経営ノウハウや専門家・事業家との広範なネットワークを有する我々のような投資ファンドのサポートにより事業を発展させていく余地は大きいと考えています。

国内産業の縁の下の力持ちである中小企業の強化なくして日本の産業が中長期的に発展することは難しいと思います。我々は中小企業独特の商習慣や株式などの問題点を熟知したこの分野の先駆者として投資先企業と向き合い、適切な処置を施して企業価値を上げた上で潤沢な資金やリソースを保有する次の株主へとバトンを渡します。

中小企業の革新をお手伝いし社会の発展に資するだけでなく、出資を頂いているお客様に満足を頂けるパフォーマンスを安定して出していくことをミッションと考えています。

【投資プロセス】

後継者不足や資本に関連する問題で悩んでいる投資候補先の経営者にお会いした後、独自のデューデリジェンス(適正価値評価)を開始します。経営の改善を図るにはどうすればよいか、財務・法務面で会社に内在しているリスクはどうすれば軽減出来るのか等をビジネス・法務・会計の専門家も交えて評価しています。 評価対象となっている項目は市場性や経営力など多岐に渡りますが、さまざまな角度から会社を知る努力を進めることで投資候補先企業が抱えている問題、株主が抱えているニーズが明確になり、これを解決できるソリューションの提案が投資候補先の経営者(売り手)に対して可能になります。

ファンドの収益も考えながら売り手が腹落ちするようなバランスの良い提案を作ることはとても骨が折れます。例えばレバレッジをかけ過ぎて財務バランスを崩してしまうと健全な成長の妨げになりますし、投資後に投資候補先経営者のモチベーションを維持する施策が弱いと、想定通りの企業成長を遂げることが難しくなる場合もあります。

デューデリジェンスの調査結果と提案に基づいた売り手との交渉結果を、全チームメンバーが参加する投資委員会などの複数の会議体において徹底的に討議をした上で、投資の是非を決定しています。

Q2. 今どこに投資機会を見出していらっしゃいますか。なぜ貴社プライベート・エクイティ戦略に魅力があると考えていらっしゃいますか。

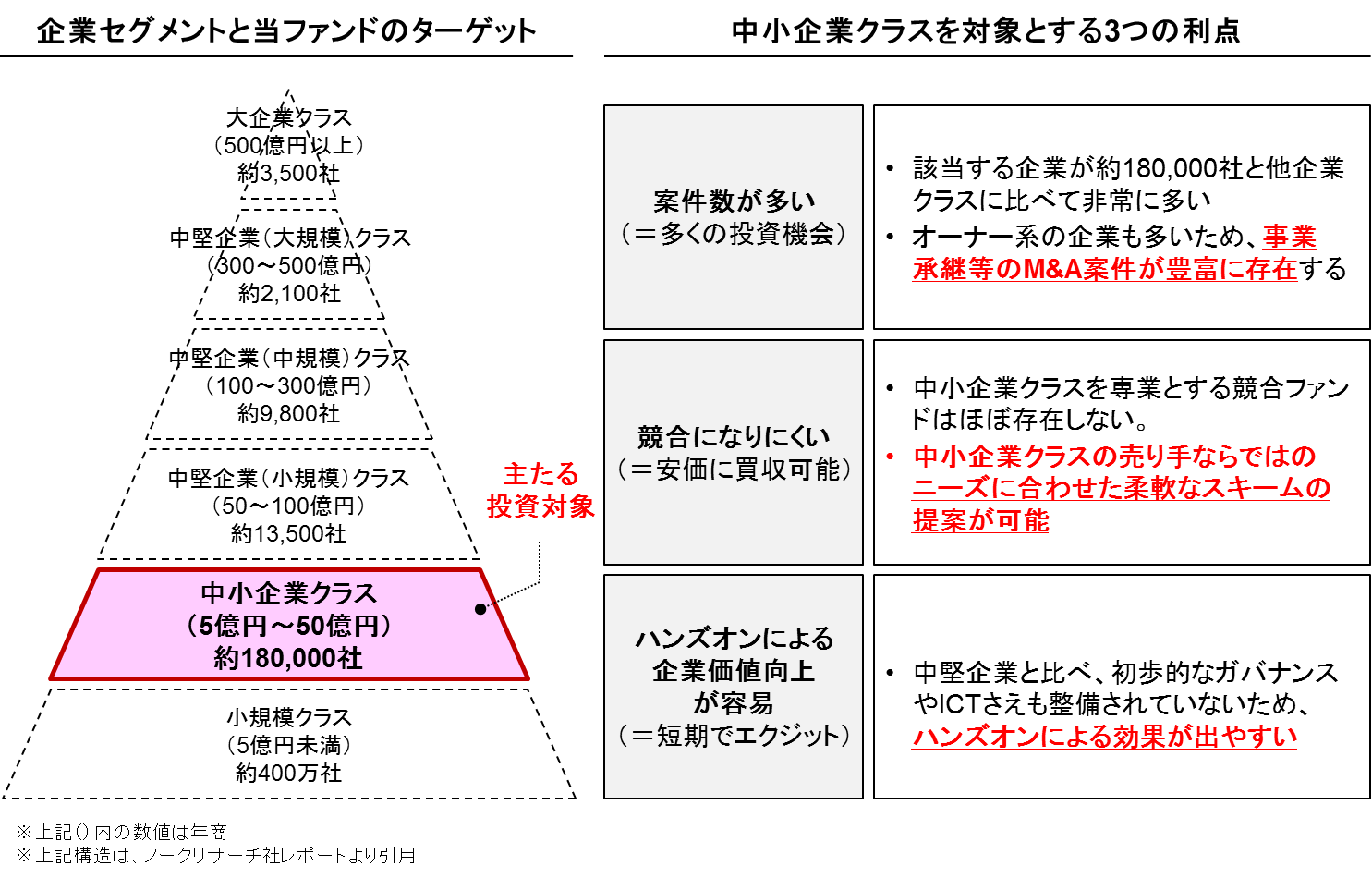

我々が運用しているスモールバイアウトファンドは年商5-50億円程度の中小企業(スモールキャップ)を主なターゲットとしています。

2016年に中小企業庁が行った調査資料によれば経営者の高齢化により、現在100万社以上の中小企業が後継者不在の状態にあります。また40-50歳代の経営者においても時間や手間のかかるIPOではなくM&Aによりエクジットを図るケースが増えてきています。日本各地では後継者問題を扱うセミナーが頻繁に開催されるようになってきており、スモールバイアウトの分野においては豊富な数の案件が今後も創出されてくる見込みです。

これらの中小企業はこれまでオーナー経営者が属人的に経営していたケースが多いため、初歩的なIT化や営業施策の導入といった方法でも短期間で業績向上に繋げることが可能です。また案件数が多いこともあり、競合入札などで価格が上がりにくいということも利点として挙げられます。

【投資戦略の魅力】

しかしながら中小企業は独自の商習慣で動いていることも多く、投資後のハンズオンやエクジットなどの場面においてはこの特徴を十分に認識して取り組んでいかなくては投資前に創った青写真も絵に書いた餅になってしまう危険性が高いです。スモールバイアウトチームは2007年の1号ファンド組成以来20社以上の中小企業へ投資を行い、様々な業界や経営者、経営状況に関する知見を蓄積し、かつ中小企業を手がけるM&A仲介業者とも密接な関係を築き上げてきました。豊富な投資経験とハンズオンノウハウ、M&Aの仲介業者とのネットワークなどを活かし、安定したポートフォリオ組入と売却を進められることが我々の強みです。

Q3. なぜこの業界で働こうと思われたのでしょうか。

短期間のうちに様々な企業の経営者の方々にお会いし、企業にとっては何度もない変革の時期を共有できる経験は楽しかったのですが、次第に損益計算書だけでなく貸借対照表の両方に目を配りながら企業の経営者達と同じ船に乗ることによって企業の価値向上に関与したいという思いを持つにいたりました。

またマーケティングや経営戦略は中期的に複数要因が影響して結果が出てくるため、自らが立案した施策の因果関係が明確に分かりづらい側面があります。投資結果という明確な数値で自らの判断の成果を確認することができる投資ファンドで力を試してみたかったため投資業界に飛び込みました。

Q4. ポートフォリオ・マネジャーとしての信念をお聞かせください。常に心がけていること、あるいは、しないと決めていらっしゃることはありますか。

「ステレオタイプな考え方に流されない」ことです。

投資活動や投資先のハンズオンを進める中で「一般的にこのような業界はXXだから未来はない」「XXという投資スタイルであればXXをしなくてはいけない」というステレオタイプな意見に接することがあります。このような意見が周到に集められた定性・定量情報を元に発言されている場合は良いのですが、ともすれば個人的な思いこみから発言がなされているケースも多く見受けられます。ステレオタイプな考え方は誰しもが簡単に思い浮かべられる因果則であり、そこに疑問を持ち徹底して掘り下げていき、自分なりの解を見つけ出す所に投資機会が生まれることが多いと感じています。自分自身も安易にステレオタイプな考え方に流されないよう常に気をつけています。

【しないと決めていること】

チームとして強みを持っている中小企業へのバリュー投資以外の投資には手を出さないことです。当チームには日々多くの案件が金融機関やアドバイザリーからもたらされますが、売上規模が大きい企業への投資案件、ベンチャー案件や再生案件など一見同じ未公開株投資に見える案件でもテーマが違えば投資の勝ちパターンは違うと考えています。当社の案件会議(組成した案件を進めるかの判断を行う会議体)において、このような案件に取り組んでみたいという提案が出てくることがありますが、自分達の守備範囲ではないと考える領域への投資は行いません。

Q5. どのようにお客様の資産保全を図るかお聞かせください。

バリュー投資を徹底し、ハンズオンの効率化によって保有期間の短縮を図ることにより、特定事業への依存度が高い中小企業の事業リスクを低減しています。またファンドのポートフォリオとしては好不況のサイクルが異なる多くの業種に分散投資をすることにより法改正や業界を超えた参入など特定業界に存在するリスクを低減しお客様の資産保全を図っています。

Q6. 投資に関するお奨めの書籍を1冊ご紹介頂けますでしょうか。

資産運用・投資を行う際の思考法について記載されています。「一次思考に留まることなくそこに洞察を加えた二次思考を重視」、や「他の投資家を上回るためには市場に非効率性が必要」などいままで経験則として漠然と認識していたことが多々記載されていたので最後まで興味を持って読むことができました。また上場株や債券など特定アセットに関しての思考法ではないため、未公開株を専門としている私にとっても啓蒙される点が多かったです。

Q7. 主に業務に関する情報収集の為に、毎日チェックされている媒体(新聞・雑誌・webサイト等)を教えてください。

インタビューは以上になります。

企業プロフィール

ACAグループは、中小企業に対する多くの資本提携実績を有する住友商事が30.93%の株式を出資している投資会社であり、国内外の複数チームから構成されています。ACAスモール・バイアウトは、年商5-50億円程度の国内中小企業への投資に特化した専門家チームとして数々の投資実績と蓄積されたノウハウを保有しており、国内におけるスモールキャップ投資の先駆者として、中小企業の発展と投資家の皆様からお預かりした資産の最大化に鋭意取り組んでおります。

戦略

日本国内の小型案件に割安で投資し、投資家にとって有利な短期の回収を目指すスモール・バイアウトファンドを運営しています。特徴1 スモールキャップ領域で強みを築く

ターゲットとする中小企業は売上5~50億円規模が中心。多くの中型バイアウトファンドがターゲットとしている時価総額50-100億円規模の案件には手を出さない。

特徴2 割安投資

競合案件には参加することなく、売主との相対交渉が可能な案件を検討。

安価なエントリー価格で投資を実行。(EBITDA倍率で2.5-4.5倍が目標。実績値も同様。)

特徴3 短期保有

経営を抜本的に変えることに固執せず、基本は今の経営陣を活かし早期のハンズオン効果創出を狙う。標準的なケースとしては2年程度の保有期間で投資先企業を次のステップへEXITさせる。

リスク・手数料などの重要事項に関するご説明