もしも、日本国財務省がドル建ての国債を発行するとしたら?『1%以上も高くなる』と最も多くの方が回答

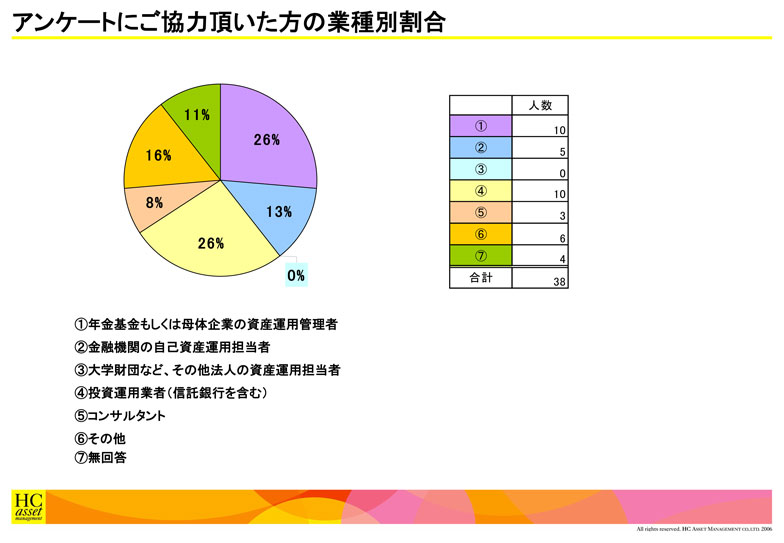

今回の調査の対象は弊社月例資産運用セミナーにご参加頂いた機関投資家をはじめとする資産運用業界関係者で、全参加者45名中38名の方に、日本国債の信用リスクについて、アンケートにご協力頂きました。

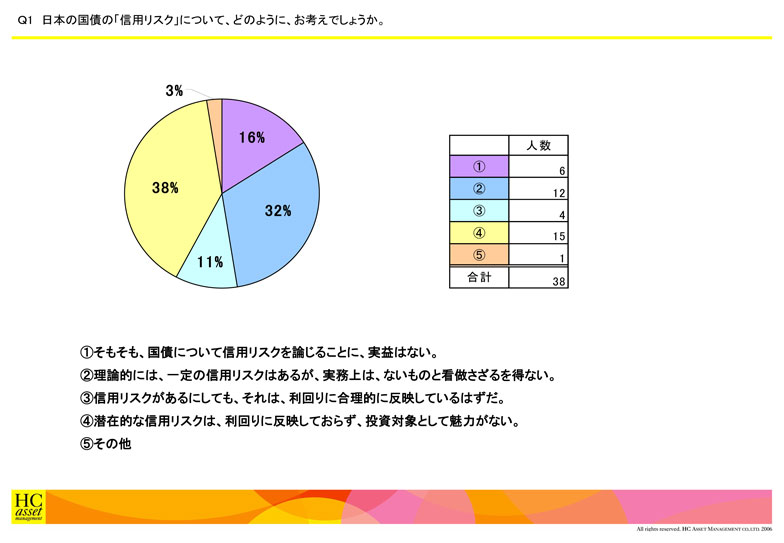

<br /><br />Q1 日本の国債の「信用リスク」について、どのように、お考えでしょうか。

①そもそも、国債について信用リスクを論じることに、実益はない。

②理論的には、一定の信用リスクはあるが、実務上は、ないものと看做さざるを得ない。

③信用リスクがあるにしても、それは、利回りに合理的に反映しているはずだ。

④潜在的な信用リスクは、利回りに反映しておらず、投資対象として魅力がない。

⑤その他

こちらは、④の『潜在的な信用リスクは、利回りに反映しておらず、投資対象として魅力がない。』が、最も多い回答でした。

②理論的には、一定の信用リスクはあるが、実務上は、ないものと看做さざるを得ない。

③信用リスクがあるにしても、それは、利回りに合理的に反映しているはずだ。

④潜在的な信用リスクは、利回りに反映しておらず、投資対象として魅力がない。

⑤その他

こちらは、④の『潜在的な信用リスクは、利回りに反映しておらず、投資対象として魅力がない。』が、最も多い回答でした。

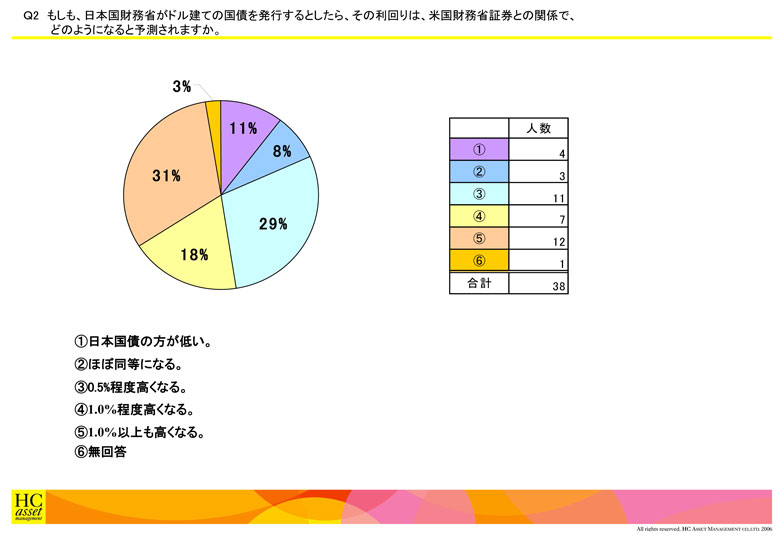

<br /><br />Q2 もしも、日本国財務省がドル建ての国債を発行するとしたら、その利回りは、米国財務省証券との関係で、どのようになると予測されますか。

①日本国債の方が低い。

②ほぼ同等になる。

③0.5%程度高くなる。

④1.0%程度高くなる。

⑤1.0%以上も高くなる。

こちらは、③と⑤が最も多い回答でしたが、⑤の『1.0%以上も高くなる。』が③の『0.5%程度高くなる。』より、若干多い回答でした。

“クレジット投資の魅力”セミナーテーマにおけるアンケートは以上となります。

なお、本セミナーのまとめや、当日配布資料についてはセミナーレポートからご覧頂けます。

次回、2010/4/14(水)開催・月例資産運用セミナーは事業価値とキャピタル・ストラクチャとなります。

是非とも皆様のご参加をお待ちしております。

②ほぼ同等になる。

③0.5%程度高くなる。

④1.0%程度高くなる。

⑤1.0%以上も高くなる。

こちらは、③と⑤が最も多い回答でしたが、⑤の『1.0%以上も高くなる。』が③の『0.5%程度高くなる。』より、若干多い回答でした。

“クレジット投資の魅力”セミナーテーマにおけるアンケートは以上となります。

なお、本セミナーのまとめや、当日配布資料についてはセミナーレポートからご覧頂けます。

次回、2010/4/14(水)開催・月例資産運用セミナーは事業価値とキャピタル・ストラクチャとなります。

是非とも皆様のご参加をお待ちしております。

| « prev | next » |