2012/10/10開催 HC資産運用セミナーvol.058「非流動資産への投資の魅力」セミナーレポート

HCセミナー

「年金資産に関しては、解散に至らない限り資産売却を強いられる可能性は極めて小さい。 何をもってリスクと考えるかが重要で、流動性は必ずしも重要な要素ではない」

「年金資産に関しては、解散に至らない限り資産売却を強いられる可能性は極めて小さい。 何をもってリスクと考えるかが重要で、流動性は必ずしも重要な要素ではない」「売却によるリスク管理は業界横断的に行われることで市場インパクトが生じ、リーマンショック時には銀行等が一斉に売却に走ったことで、多大なコストを強いられることになった」

「プライベートとパブリックは売れるか売れないかであるが、科学的なリスク管理を行うことが重要。 分散が危険な場合もある」

≪セミナー内容≫

「リスク管理」と聞いて、何を思い浮かべるでしょうか。 リスク管理上、なぜ資産は売れないといけないのでしょうか。 資産は、利息、配当金、賃料等のインカムを生むかどうかが重要であって、流動性は本当に必要なのでしょうか。 未だに、保有証券の売却によるリスク管理が主流となっていますが、金融機関にとっては(格下げ等で売却を余儀なくされることも想定され)売却のオプションを残す必要がある一方、年金基金ではどうしても現金化しなければならない事態が生じる可能性は小さいと考えられます。 資金性格に基いて、リスク管理上、売却を可能とする前提が必要かどうかを考えなければなりません。

「リスク管理」と聞いて、何を思い浮かべるでしょうか。 リスク管理上、なぜ資産は売れないといけないのでしょうか。 資産は、利息、配当金、賃料等のインカムを生むかどうかが重要であって、流動性は本当に必要なのでしょうか。 未だに、保有証券の売却によるリスク管理が主流となっていますが、金融機関にとっては(格下げ等で売却を余儀なくされることも想定され)売却のオプションを残す必要がある一方、年金基金ではどうしても現金化しなければならない事態が生じる可能性は小さいと考えられます。 資金性格に基いて、リスク管理上、売却を可能とする前提が必要かどうかを考えなければなりません。銀行における与信の場合を考えてみますと、同一企業に対する投融資でも、ローンの場合は売却できない前提のため、与信の条件について有価証券への投資よりもはるかに厳しい基準が適用されています。 仮にリーマン・ブラザーズが発行した社債であれば担当レベルで決済できるところが、融資では大変な行内手続きが必要となり、融資と債券ではリスク管理方法が大きく異なっています。 総じて、融資は売却できないため入口が高く、社債は売却が可能なため入口が低い形となっています。

年金基金はと言えば、金融機関とは規制環境が全く異なっていますので、リスク管理も違ってしかるべきです。 (流動性資産の)売却によるリスク管理は高コストとなりがちですが、非流動性資産は定期インカムが厚く、魅力的な投資対象であることをご理解頂きたいと思います。

リーマンショック当時の2007年に身をもって体験したことですが、ご存じのように邦銀だけでも数兆円規模の有価証券の売却がなされ、同様の行動が全世界の金融機関によって取られたことで、投げ売り状態が生じました。 その後2009年には価格が元の水準に戻リ、銀行の多くはリスク管理上の保有証券売却によって大損をしたことになります。 リスク管理が全世界で同じ方法で行われた結果、実行コストは巨額となりました。

売却可能性に依存したリスク管理は銀行経営者のモラル崩壊をもたらしましたが、年金基金についても同じことが言えるのではないでしょうか。もっと頭を使うことが必要なのかも知れません。 エール大の

デービッド・スウェンソンが指摘している通り、年金・財団は流動性プレミアムを支払う必要はありません。

プライベートな関係の下では、投資基準に合うように積極的に関与することで、例えば融資条件等を改善することが可能です。 金融機関では、融資後のリスク管理は日常的なことであり、信用金庫は商店に毎日集金に行くことで、確実な融資先管理を実現しています。 上手く行かなくなったら売ればよいというリスク管理は、入り口の基準が甘くなり道徳的な崩壊をもたらす結果となりかねません。

プライベートエクイティのファンドは投資銀行機能を内包しています。 例えば、不動産の運用会社は不動産を直接取得し、プライベートな関係でのみ資産移転を行います。 こういったプライベートな取引が運用の優位性であり、運用者のスキルセットとなります。 企業再生支援機構はJALの再生を行い成功しましたが、こういったことを国ができて民間ができないというのは非常に残念なことで、民間で手掛けられたはずです。

公開市場は情報の非対称を前提に、売ればいいということになっていますが、融資では完全な情報の対称性を実現することが可能です。 非公開の情報を相手から引き出すこと、すなわちプライベートな努力を通じて、情報は対称的になります。 コベナンツの条件を設定できることによって、安全なリスク管理につながります。 ローンの場合、シニアレンダーとしてトップの地位をすることが重要であり、プライベートな関係の方が安全であると言えます。

プライベートな投資スキームには、技術的には難しさも伴います。 プライベートとパブリックは売れるか売れないかの違いですが、ストラクチャに沿った科学的なリスク管理を考えることが重要となります。

(文責:柳井知之・佐藤知雄)

当日配布資料をPDFでダウンロードすることが可能です。

詳細レポートをご希望の方は、下記アドレスまでお気軽にお申し付けください。

HCアセットマネジメント運用部:research@hcax.com

■セミナーで実施したアンケートの集計結果

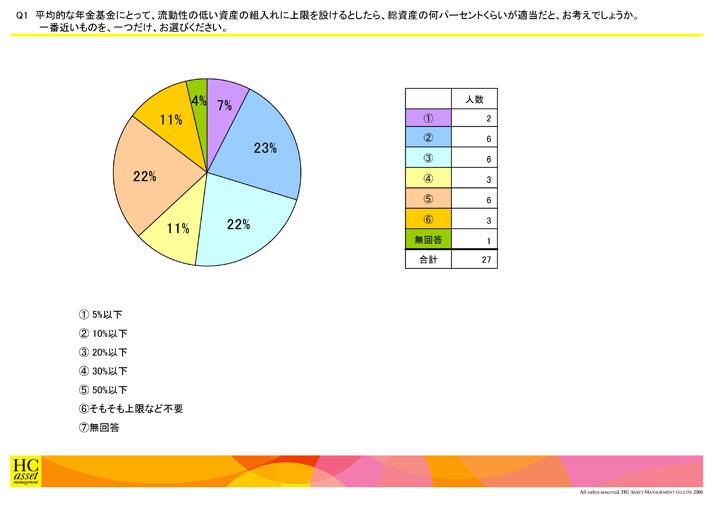

Q1 平均的な年金基金にとって、流動性の低い資産の組入れに上限を設けるとしたら、総資産の何パーセントくらいが適当だと、お考えでしょうか。一番近いものを、一つだけ、お選びください。

1.5%以下

2.10%以下

3.20%以下

4.30%以下

5.50%以下

6.そもそも上限など不要

7.無回答

2.10%以下

3.20%以下

4.30%以下

5.50%以下

6.そもそも上限など不要

7.無回答

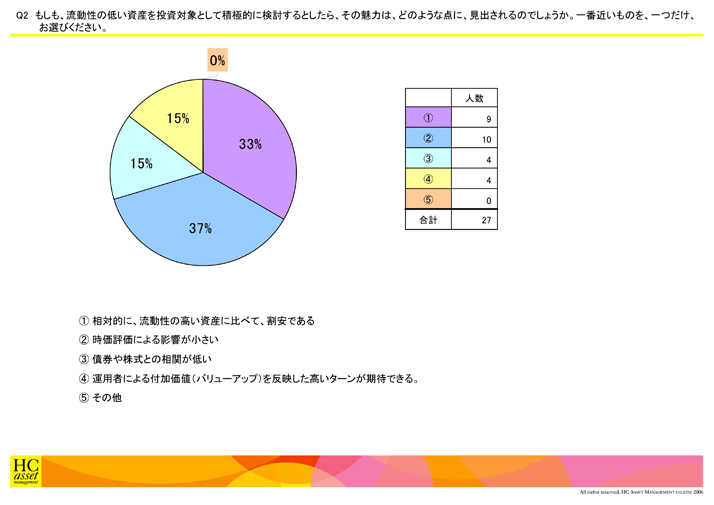

Q2 もしも、流動性の低い資産を投資対象として積極的に検討するとしたら、その魅力は、どのような点に、見出されるのでしょうか。一番近いものを、一つだけ、お選びください。

1.相対的に、流動性の高い資産に比べて、割安である

2.時価評価による影響が小さい

3.債券や株式との相関が低い

4.運用者による付加価値(バリューアップ)を反映した高いターンが期待できる。

5.その他

2.時価評価による影響が小さい

3.債券や株式との相関が低い

4.運用者による付加価値(バリューアップ)を反映した高いターンが期待できる。

5.その他

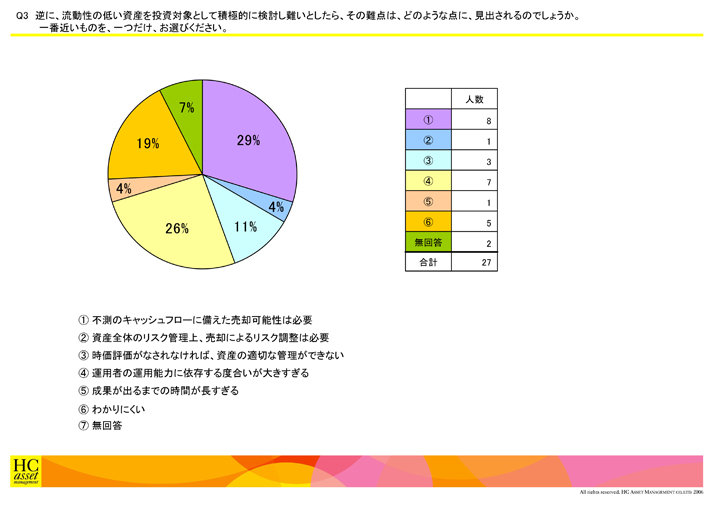

Q3 逆に、流動性の低い資産を投資対象として積極的に検討し難いとしたら、その難点は、どのような点に、見出されるのでしょうか。一番近いものを、一つだけ、お選びください。

Q3 逆に、流動性の低い資産を投資対象として積極的に検討し難いとしたら、その難点は、どのような点に、見出されるのでしょうか。一番近いものを、一つだけ、お選びください。

1.不測のキャッシュフローに備えた売却可能性は必要

2.資産全体のリスク管理上、売却によるリスク調整は必要

3.時価評価がなされなければ、資産の適切な管理ができない

4.運用者の運用能力に依存する度合いが大きすぎる

5.成果が出るまでの時間が長すぎる

6.わかりにくい

7.無回答

セミナーレポートは以上になります。

1.不測のキャッシュフローに備えた売却可能性は必要

2.資産全体のリスク管理上、売却によるリスク調整は必要

3.時価評価がなされなければ、資産の適切な管理ができない

4.運用者の運用能力に依存する度合いが大きすぎる

5.成果が出るまでの時間が長すぎる

6.わかりにくい

7.無回答

セミナーレポートは以上になります。

| « prev | next » |