2013/10/9開催 HC資産運用セミナーvol.070「非流動資産への投資の魅力」セミナーレポート

HCセミナー

■動画ダイジェスト

市場型とプライベート型の例として、社債とローンの違いを見てみると、社債において“質”は変わりますが、属性は変えられません。一方、ローンでは期日変更等が可能なように属性を変更できることです。よって本質的に違うのは、社債の信用リスクを取れないときには売却のみがリスク管理手法となるのに対して、ローンでは条件緩和債権等々に属性変更を行うことでリスク管理が可能な点です。証券投資のリスク管理の有効性は小さなコストで瞬時に取引できるという市場機能、いわゆる流動性があることを前提としています。

しかし、近年のリーマンショックなどにおいてはこのリスク管理は機能せず、想定外の取引コストや多大な損失を投資家は被りました。流動性があるので(小コストで)売れるハズであったものが、実際に売りたい時には高いコスト(=低価格・損失)が必要となったということです。このような実情を踏まえると、売れることを前提としたリスク管理ではなく、売れないことを前提にしたリスク管理、つまり非市場型のリスク管理によるプライベートな関係性を通じたプライベート型投資の魅力が高くなるわけです。

パブリックな投資対象は、投資家と発行体双方における情報が対称性を有するように市場に対する充分な情報開示が必要ですが、建前はともかく、現実では証券の発行体サイドと投資家の間では情報の完全な対称性が成り立たない場合が多いのです。一方、プライベートな投資では、プライベートな関係に立脚した投資対象への積極的関与によって、情報の対称性が実現するのです。また、非公開企業にとって「プライベート」であることの魅力としては、経営の自由度が上がり、機動性も高くなりかつ低コストであることです。

では非流動性資産の構造化により、安定キャッシュフローを獲得するには実際にどうすればよいでしょうか。運用については予測可能なキャッシュを生むことが重要です。10年先を見越して、全体の10分の1のコミットメントを10年続けるのです。この10の投資パターンの混合・分散により、理想のキャッシュフロー・マネジメントが可能になると考えます。このように長期の視点で安定的なキャッシュフローを獲得する仕組みに構造化することが長期運用における流動性であり、売却できること、ではありません。ましてや長期間回収できないから長期運用ではないのです。

最後に、本日のポイントは、以下の3点です。

①パブリックな市場機能を前提にしたリスク管理には限界がある。

②プライベート・スキームにより、10年後を見据えたキャッシュフロー獲得が重要である。

③プライベートなリスク管理は本質的なリスク管理の方法として、創造的に考えるべきである。

以上

(文責: 柳井知之、白木智雄)

当日配布資料をPDFでダウンロードすることが可能です。

詳細レポートをご希望の方は、下記アドレスまでお気軽にお申し付けください。

HCアセットマネジメント運用部:research@hcax.com

■セミナーで実施したアンケートの集計結果

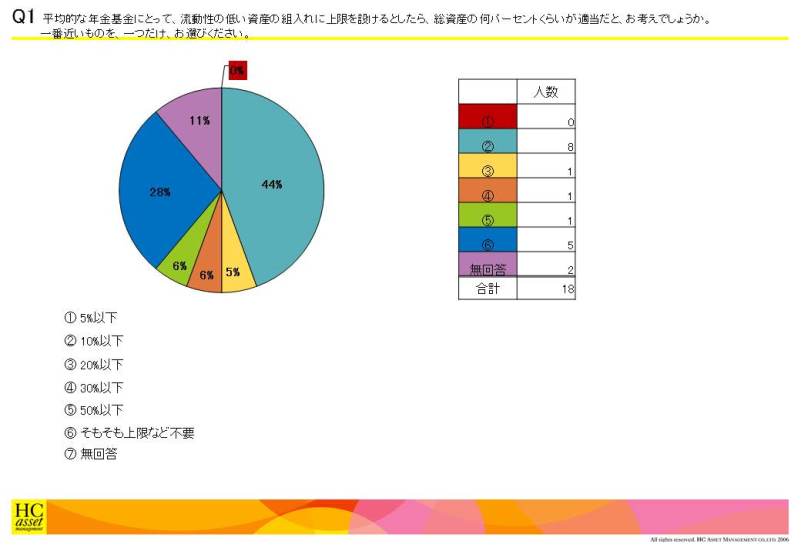

Q1.平均的な年金基金にとって、流動性の低い資産の組入れに上限を設けるとしたら、総資産の何パーセントくらいが適当だと、お考えでしょうか。 一番近いものを、一つだけ、お選びください。

1.5%以下

2.10%以下

3.20%以下

4.30%以下

5.50%以下

6.そもそも上限など不要

7.無回答

2.10%以下

3.20%以下

4.30%以下

5.50%以下

6.そもそも上限など不要

7.無回答

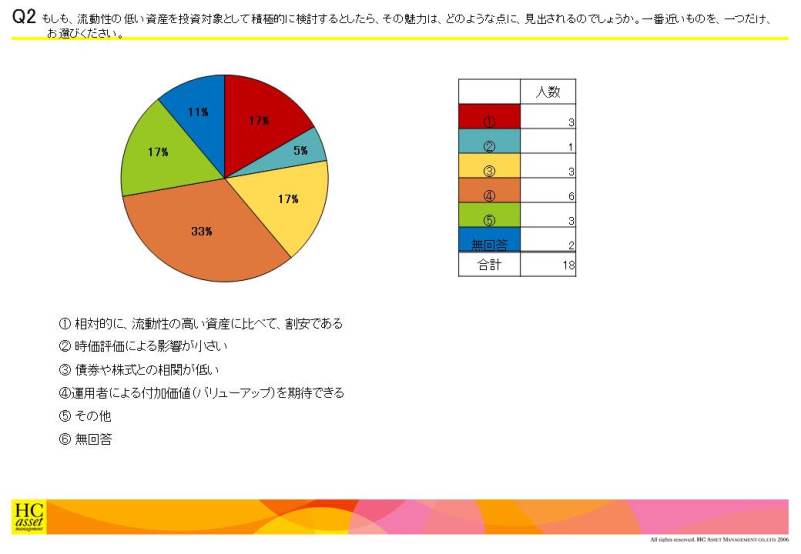

Q2 もしも、流動性の低い資産を投資対象として積極的に検討するとしたら、その魅力は、どのような点に、見出されるのでしょうか。一番近いものを、一つだけお選びください。

1.相対的に、流動性の高い資産に比べて、割安である

2.時価評価による影響が小さい

3.債券や株式との相関が低い

4.運用者による付加価値(バリューアップ)を期待できる

5・その他

6.無回答

2.時価評価による影響が小さい

3.債券や株式との相関が低い

4.運用者による付加価値(バリューアップ)を期待できる

5・その他

6.無回答

Q3 逆に、流動性の低い資産を投資対象として積極的に検討し難いとしたら、その難点は、どのような点に、見出されるのでしょうか。一番近いものを、一つだけ、お選びください。

1.不測のキャッシュフローに備えた売却可能性は必要

2.資産全体のリスク管理上、売却によるリスク調整は必要

3.時価評価がなされなければ、資産の適切な管理ができない

4.運用者の運用能力に依存する度合いが大きすぎる

5.成果が出るまでの時間が長すぎる

6.わかりにくい

7.無回答

セミナーレポートは以上になります。

2.資産全体のリスク管理上、売却によるリスク調整は必要

3.時価評価がなされなければ、資産の適切な管理ができない

4.運用者の運用能力に依存する度合いが大きすぎる

5.成果が出るまでの時間が長すぎる

6.わかりにくい

7.無回答

セミナーレポートは以上になります。

| « prev | next » |