2015/12/7開催 「第3回産業金融フォーラム」レポート(4)―第2部パネルディスカッション―

HCセミナー

■パネラー(写真右から)

勝又 幹英 氏 :株式会社産業革新機構 代表取締役社長

浦田 晴之 氏 :オリックス銀行株式会社 代表取締役社長

猪原 弘之 氏 :住友商事株式会社 代表取締役副社長

<コーディネーター> 大石 英生 氏 :株式会社日本政策投資銀行 取締役常務執行役員

<第1ラウンド>

(大石氏)

(大石氏)第1部では資金を供給サイドから産業金融の高度化を考察したが、第2部では需要者サイド、すなわち事業者サイドからディスカッションする。基調講演では経済産業省の保坂氏が金融と産業が一体となって、どう世界と競争してゆくかという10-20年の重いテーマに取り組むかについて話された。ここではまず、会社のガバナンスを含めてご自身や足元の資金調達、マーケット、金融機関とのやり取りについてのご苦労を、自己紹介を兼ねてお話しいただきたい。

(猪原氏)

(猪原氏)第1部ではCFOがしっかりしろという話があり、それは胸に突き刺さった。急激に日本でCFOという職種がはびこっているが、これは内発的ではなく、なんちゃってCFOである。お上からファイナンシャルステートメントにサインする人としてCFOという話が出てきたのが実態だ。そうすると、外からの要求と内部の反応が相反することが多く起きる。外部からはCFOとして仕切って欲しいといわれるが、特に商社では鎌倉時代の開拓武士団が関東平野で田畑を開く、いわゆる一所懸命と同様であり、このような開拓武士団のようなビジネスがチームとなり、やがて部になる。そうすると自身が開拓した土地は何があっても手放さない。そこに突如CFOがロジカルな思考から利益成長の厳しい事業を切り出すような教科書通りの提案をすることは、事業との対立を生む。ここで日夜苦労する。一方、金融機関と商社の関係は良く、うまくコワークしている。

(浦田氏)

(浦田氏)6月にオリックス銀行の社長になった。それまではオリックスのCFOをしていたので、その時の立場でお話ししたい。CFOにはちょうどリーマンショックの直後、2009年1月1日付でなり、それ以前はCFO補佐的な立場で、実質的な責任者としてマーケットおよび金融機関と対峙していた。マーケットデビューは2007年8月10日のパリバショックの日であった。オリックスの第一四半期の決算発表が同じ日で、業績は前年比3%減益で事業会社としては悪くなかったが、パリバショックに重なってしまった。その後CFOを退任するまで株価は高値を回復せず、この点からはCFOとしての成績はあまり良くなかったということになる。資本市場との対話という点でいうと、リーマンショック後にはオリックスは金融の中心に近いところに位置する会社で、株主は海外機関投資家が中心、2007年9月時点では67%だった。これがリーマンショック後の2009年3月末で34%に急減した。株価下落が毎日続き、当初個人投資家からは文句が出ていたが、ある時からがんばれというような励ましの声とともに、国内個人投資家の買い支えで株価が下げ止まった。IR活動は以前から力を入れていたが、株主構成についてはそれまで気にせず、海外投資家を向いていた。しかし、それ以後は海外投資家を重視しない方向となった。実際には、立て直しのためエクイティファイナンスを行い長期投資家に株を持ってもらうことも行ったが、一般には投資家は長期といいながら決して長期ではなく、同一行動に出るということを体験して、決して投資家のいうことは信じまいと思った。そこから日本の金融機関に重きを置くように、資本市場重視からハンドルを切った。それまでは資本市場では商社とCP市場を作り、社債発行を通産省に働きかけるなど直接調達の道を切り開いて来たが、何となく直接金融と間接金融の比率を半々で止めていた。直接金融はリーマンショックで社債もCPも1年余り凍結した。直接金融に100%頼らず、半分間接金融に頼っていたため、グローバルな金融機関・ノンバンクが破綻する中、政府のサポートがなくても何とか済んだ。この間厳しい対応・モニタリングはあったものの、メガバンクに大きな支援をいただいた。このような事業会社へのサポートは、格付機関が日本と欧米の金融機関を見る場合の差として表れていると思う。

(勝又氏)

(勝又氏)この4月に産業革新機構に来て、いわゆるPEファンドとしての一形態としての官民ファンドは8か月間である。しかしながら30数年金融機関でインベストメントバンク、PEファンドの運営・資金調達をやっていた。一方銀行時代、ファンド時代に接した発行体の米国CFOの印象を思い出すに、米国のCFOは自身のスタイルに自信があった。日本のCFOは高格付けや無借金経営を良しとするところがあるが、その米国CFOはレバレッジをかけてROEを上げたり、余剰資金があれば常にM&Aを行うなどにより、ダブルBの格付けであることを確信を持って行っていた。リスク・リターンを考えて、シングルBにもしない。市場もその会社の哲学として賞賛するというようなことを経験した。第1部ではコーポレートファイナンスとオブジェクトファイナンスについてリスク・リターンプロファイル、見掛けのコストの違いといった点での議論があったと思うが、要は発行体のフィロソフィーの問題で、いわば企業自身がファンドになってしまうようなこともあってのいいのでは。CFOということに関連して、そんな感想を持った。

<第2ラウンド>

(大石氏)

コーポレートファイナンスとオブジェクトファイナンスのバランスを考えながら業務を行われる中で、それらのバランス、ステークホルダーとして誰を中心にみてゆくのか、誰のためのCFOか、誰に向かってのCFOか、どういった時間軸の中で事業を成り立たせるかといった問題について、財務の最高責任者としてのご自身の経験などをお話頂きたい。

(勝又氏)

CFOの在り方についてという点に関して、投資先のCEOの経営をファイナンス面で具現化する立場としてのCFOと意見交換することがある。各事業会社は事業計画と遂行のための分かり易いキーパフォーマンスインディケーター(KPI)を設定して日々こなしていくことになる。一方、CFOには資本市場との対話が大事だ。それなりのマーケットキャップの会社ではインベストメントバンクからいわゆるエクイティレポートが出てくる。我々は市場がどう会社を評価しているかをみないといけないのでそれらを見ている。事業会社には事業計画遂行はこうやりたいというKPIがある一方、インベストメントバンクのエクイティレポートはキードライバーがこれだろうということで評価する。事業計画上はこれ、資本市場へのメッセージはこれと、企業が器用に使い分けることは難しい。結局有力インベストメントバンクが出す会社のエクイティレポートのキードライバーに、迎合した形でIR対応をすることになる。官民ファンドはエクイティレポートの立場に近くならざるを得ないが、実際の現場で政策遂行のためのドライバーとエクイティレポートの見方が必ずしも一致しないということは、正解のない世界とは言え、多くの事業体が悩んでいる点である。

(浦田氏)

(浦田氏)難しかったのはエクイティ市場と格付けのデットの世界のバランスをどう考えるか。今であればエクイティ市場からはもっとリスクを取るとか自社株買いをするとか、極めて短期的な要求をされるといった動きになっている。一方格付け、金融機関は自己資本を厚く安定的な成長を求める。そういった中でバランスをとってA-は維持したいと考え、リーマンショック以降、安定性を前面に出した対応をエクイティマーケットに対してもしていたが、現在の環境ではより積極的にならなければならないといった難しさがある。もう一つは事業部門との関係。全体のバランスシートのテーマや収益性のテーマなどで資本、デット市場との対話を行うことは相応に行っているが、事業部門との関係では何を目標にしてもらうかが問題。リーマン前は各部門は粗利を上げることに注力していた。リーマン後は資本市場からの調達に制約があり、いつまでも規模の拡大で利益成長を図れる訳ではないとの認識から、経営資源のアロケーションを考える観点で急に舵を切った。結果、事業部門にバランスシート、ボトムライン、収益性等への責任を持たすことなり、事業部門との間でぎくしゃくしてしまった。調達もコーポレートファイナンスのみではないという観点でCFOが口を出すことになる。実際には調達はCFO主導で行うことが多く、現場が一緒に動くようになるまでには時間が掛かった。いい形がこれという結論はまだ出ていない。

(猪原氏)

デットとエクイティのはざまでうろうろしており、悩むことが続く。基本的なありようが問題である。コーポレートファイナンスとオブジェクトファイナンスについては、元々総合商社の意識はコーポレートファイナンス一本であった。住友商事には1000社の関係会社があり、外からは全容はわからない。したがってコーポレートファイナンスが好ましいと考えてきた。しかし金融規制の強化もあり、本当にコーポレートファイナンスでよいかというと、このままという訳にはいかない。一例をあげると、三井住友フィナンシャルグループと組んでRBS航空機リースを共同で買収した。航空機をもともとの自社保有10数機から300機に増やすには、デット調達で兆単位が必要だった。メガバンクと一緒ならマネッジできる。一方、航空機ビジネスはファイナンスビジネスではなく、キーは航空機の現物であり、現物の航空機の部品がどれだけ劣化していくかが問題である。それは金融機関の得意分野ではないが、商社の得意分野ではある。航空機は数年で劣化が急激に進むのでその前に売却したい。その時に航空機も会社によって座席が違うこと、その座席の中古品がどこにあるかなどをグローバルに知っておく必要がある。この機能を金融機関と持ち寄ればいい。私はこれを機能の結集と信頼の連鎖と呼んでいる。それで商社ビジネスのバランスシートの限界を突破でき、金融機関のROAの上昇に繋がり、また例えば航空機を売却して年金に買ってもらうこともできる。どの商社も同じような問題意識はある。商社全体で20-30兆円も長期資産を持っているが、それを年金資産に組込むといったことは商社にとって意味・必然性があり、それは金融機関にとっても面白い話なのではないかと考えている。

<第3ラウンド>

(大石氏)

金融機関と事業家サイドがどうコワークしていくか。機能の結集と信頼の連鎖という美しい言葉で語っていただいた。1部ではハイブリッド的なものをどうやっていくかプロダクト的な観点での議論があったが、ここでは一緒に事業をやっていく上でのスタンス面ということで、検討してもらいたい点についてご意見をお伺いしたい。

(猪原氏)

アドバイス的な話をさせていただく。商社マンは非常にゼネラリストである。例えば航空機の例では、どう主要部品が劣化していくかといった問題にどっと入ってゆく。この際に商社マンは柔軟性をもっている。一方、リースのオペレーションは金融機関では、どう金融資産としてマネッジするかという視点に寄る傾向がある。商社としては金融資産ではなく、実体のある飛行機であるとみる。したがってどういう風に痛んでいくかと気にかけている。金融機関ではABS売却という発想である。したがって紳士的な言い合いが起きやすい。どう産業金融が本格化しイノベートしてゆくのかと考えるときに、自分にわかり易い金融に引きつけ過ぎないでもらえないかなと思う。

(浦田氏)

オリックスには銀行と違うことができる理由は何かという話をしたい。リース会社として出発し、幅広い金融サービスを行っている会社だ。元々担保をいただいてファイナンスするのではなく、新しい機械設備のリース導入で利益、コスト削減が生まれ、新しいキャッシュフローが生まれる。その予測を踏まえてリースや与信が行けるかどうかを業務として行う。ローンを出すのに担保依存でなく、多少そのように評価する力がある。更に単に機械からのキャッシュフローだけでなく、マーケット売却で回収できるか、最悪自身でマネッジできるか専門性を蓄積してきたことが、通常のローンを出す銀行との違いであろう。またちょっと言いにくいが、海外進出はもう少しバリュエーションを慎重にしていただきたい。オリックスの評価額からみて、非常に高い買い物をしているように見受けられる。

(勝又氏)

(勝又氏)事業法人と金融は2007年に第一生命とみずほの出資でニューフロンティアキャピタルを最初から作り、オルタナティブ投資を行った。第一号は海外で、インドのタタ財閥の案件だった。タタ財閥はインド最古で最も格式高く、グループに140社、上場企業では35社があった。インド大蔵省から2007年にインベストバンクの許可が下り、タタキャピタルを作った。ファンドビジネスとしてPEを作りたいとのことだった。日本ではみずほと提携。作りたい機能はグロースキャピタルで、ベンチャーとバイアウトの中間。2.5億ドルでタタグロースキャピタルファンドを作り、タタグループ140社からファンドへの切り出しのドライブをかけた。その第一号はタタモーターズ。同社がナノという自動車を作り2,500ドルで売り出したことはご存知かと思う。低価格の理由は、それまでのように実際に自動車をぶつけることを繰り返しながら設計するのではなく、高度なシミュレーション手法を使って開発にかかるコストと期間を大幅に圧縮したこと。このシミュレーション技術を持ちナノの共同設計を行った90%子会社を、当該技術の外販ができるように切り出した。一方、絶対タタから出ていかない事業について、自分で資金調達するツールとして6億ドルのタタオポチュニティファンドを作った。古い財閥もそんなことを考えている。そんなことをされたら、日本の金融機関は困ってしまうかも知れないが、グループ経営としては面白い事例だったので、披露させてもらった。

<第4ラウンド>

(大石氏)

先ほどの保坂審議官は日本の産業の方向性について、IoT(Internet of Things:モノのインターネット)でインターネットがリアルに入り、リアルがインターネットに入っていくということで、産業構造は変わっていくことを示された。では、こういったものが資金調達に与える影響はどうか、金融に本当にどういう影響を与えるのかは、なかなかすぐには頭に入ってこなかった。事業をみている皆様に資金調達の関係も含めて、技術、ネット化、データ処理のスピードアップが仕事に与えるインパクトについてのご意見をいただきたい。

(勝又氏)

IoTについては、産業革新機構では先日IABという部会を立ち上げた。部会名はInternet of things, Artificial intelligence, Big dataのそれぞれの頭文字である。産業革新機構には2つの部隊があり、産業再編や海外投資を行うバイアウト部隊と、ベンチャー投資部隊である。IoTは両方にかかわることになる。その中で、ホールセール的なアプローチで産業全体に関わる方向ともう一つはベンチャーやシード会社の取組みを細かく積上げてゆく方向があって、その両方の取組みが必要だ。もう一つは、決済や物のディストリビューションの変革であり、例えばB to C(Business to Consumer)にとどまらず、B to C to FまたはL(Business to Consumer to Financial/Logistics)になる。産業革新機構の投資ビジネスの中では日常会話的になってきた。

(猪原氏)

(猪原氏)住友商事ではすでにIoTのプロジェクトチームが活動し始めているはずである。目先の課題で言えば、例えばJCOMについて、既に500万の世帯がショップチャンネルで注文しているが、ラインは1,300万世帯と繋がっていて、決済機能を提供できるのではないかと個人的には考えている。 またデリバリー会社もある。このラインを使ってデータも取れるので、いろんなビジネスチャンスがある。一方悩ましい問題は、商社は縦割りで各部門の視点がメーカーを向いていることである。したがって業種の枠を超えて協働するのが極めて難しい。情報産業部門が金融をやると思いつくかというようなことが問題。IoT等には従来の商社組織の枠組みは通用せず、その軋みが起きている。しかしながら現在の枠組みをやめるということは、商社が絡んでいる各産業界に大きな波紋を呼ぶことになる。したがってまずは、各業界に対して微妙なハンドリングをしていく必要があるといったところから物事が始まりそうだ。

(浦田氏)

オリックスのビジネスマインドからとらえると、こういう大きな流れでは、一番先頭を走るとだいたい早過ぎて失敗している。大きな流れは大手金融機関が先頭で、オリックスはニッチだが集めれば大きな数字になるといったところを拾いに行く。新しいビジネスは勉強し、メガバンクにも教えてもらっている。Fintech等も当初は悩んだが、あまり考えてもしかたない、どっかでおこぼれがあって、オリックス銀行が食っていくぐらい何とかなるだろうと最近では割り切っている。一方、あまりに新しいこと、計数的なことには何となく反抗心がある。世の中は計数だけでは決められないと思っている。金融の仕事には最後は人とじっくり話して判断する部分が残る。ここにこそ何かがある。したがって現在は、社内のビッグデータの議論等には水をかける立場に回っている。

<第5ラウンド>

(大石氏)

(大石氏)先ほどからも、組織のマネジメント、人材育成の話があったが、技術革新が進み制度が変わっていく中、次の世代育成に当たってCFOたるものはこうあって欲しいという期待像を、中堅・若手へのメッセージとしてお願いします。

(猪原氏)

金融は、数学に強くてシンセリティがあればそこそこのレベルまではいく。ただ浦田さんの話にも通じるが、結局最後は信頼かなと思う。住商では戦略的パートナーシップという言葉をよく使うが、これはマジックワードで、こちらが一方的にずっと思っているうちに自社のみその気になっていることがある。本当に長いビジネス、あるいはしんどいことをやり切ることが、CFOを含むビジネスマンには重要で、長年の信頼関係がキー。10年、20年お互い裏切らずに人間関係を大事にしてやってきて、たまたまそういう人が銀行頭取、副頭取になった、そういう人が何人いるかに集約される。したがって一定レベル以上は本人の資質、シンセリティ、持続的な気持ちの強さであり、どうやってそういう人を育てるかには解はない。

(浦田氏)

なかなか難しいテーマ。経験的なCFOの難しさとしては、日々資本市場や債券市場と対峙し、彼らの言うことをある意味聞かなければならないが、全部聞いていると会社がおかしくなる。自身が経営の一角を担う場合は、最後は自身で会社経営にとって何がいいかを判断しなければならない。そのために何かのコースを受ければいいというようなものではない。失敗の経験を積み重ねてもらうことだ。また、リスクを取りつつ、部下にそれらをさせるよう中間マネジメント層を訓練することで組織として強くなる。会社にとって重要な点だ。

(勝又氏)

(勝又氏)産業革新機構は130名の陣容で会社としては小さいが、ファンドとしては85名のフロントを持ちかなりの規模だ。2009年に15年の時限立法でできたため、2025年で清算される。最後の回収期間を考えると前向き投資ができるのはあと3-5年か。官民ファンドなので資本調達する必要はないしできない。そうすると、逆説的だが15年の活動で産業革新機構がいらない社会を作ることがミッション。その中で人材育成が一番大事である。したがって多少大きな案件もあるものの、50%は部下の育成に時間を使っている。

そこで心配しているのは、日本のモノ作りは大丈夫かということ。IoTやソフトウェア、ゲームを否定はしないものの、モノ作りをシードしていきたいし、ハードウェアが大事だ。米国でも、IT系の投資では大きなおカネを簡単に作れる一方で、ハードウェアへの投資が疎かになっているという問題がある。前職で、米国で大丈夫と思って投資したハードウェア会社はイグジットに損切りを行った。もう既に4-5年投資していて、後2-3年かけて投資すればうまくいきそうなところを、これからの追加投資や時間を考えて他の共同出資ファンドが見放したためである。産業革新機構はIoTもやってはいるが、お金が付きにくい部分につける、そういうことが大事というメンタリティーを意識的に共有するようにしている。

<第6ラウンド>

(大石氏)

長期の視野でしっかりしたビジネスを行う中での苦労の一環として、CFO人材はどう作っていくかという話を伺った。一方、会社の内外でいろんなステークホルダーがいる中、ベクトルをある一方向にもっていくという苦労があるかと思うが、そういったところに向けて今後力を入れてゆく点、事業者からみた産業金融のキーワードを最後に教えて頂きたい。

(猪原氏)

総合商社の領域の中でのお話をさせていただく。商社業界は全体が新しいフロンティアに挑戦することが今求められている。バランスシートの制約を意識しながら、どうやって総合商社の機能を発揮してゆくか。またその制約を打ち破る手立てを模索している。簡単な例は流動化であるが、本当は業界の枠を超えて知見なりノウハウを結集する場合のオーガナイザーとなることであり、そうなると資産を持っている必然性はない。年金などに運用対象を提供する機能もその過程で果たしていける。そのためには、自前主義から脱却して業界の力を借り、あるいは競合相手との共同事業もありうる。又、リスクマネーの供給はすごく難しい。商業銀行もある程度止むを得ずリスクマネーを供給しているが、商社はリスク好きな人間の集まりであり、株主もそういう人達だと理解している。立ち上げのリスクが高い段階は商社にやらせておき、ちょっとうまくいきそうになったらファンドが入る。リスク量が減っていくに連れて別のファイナンス提供者が入ってくる。そういう形を業界全体でやるのはどうだろう。商社にも資本が無尽蔵にあるわけではないので、シーズや立ち上がりは商社で、何とかなるとそこに他の資金が入るというやり方を模索している。

(浦田氏)

(浦田氏) オリックスグループということでお話しさせていただく。オリックスグループは元々50年以上リースを行い、25年前に名前をオリエントリースから変えた。オリックス(ORIX)のORIはオリジナルを意味し、オリジナリティのある新しいものを提供できることがよさであり、存在意義。昨年50周年を迎え、次の50年は、社名にふさわしい新しいものを生み出し続けられているかがテーマ。オリックス銀行は元々山一信託銀行を買収してスタートした。金融的にはニッチな住宅ローンや投資用マンションのローン付が原点。現在資産残高は1兆円になった。これからある意味面白いマーケットを作り出せるか、二段目三段目の新しい金融を作っていかなければならず、それがテーマ。今日の話も参考にしながらチェレンジしていきたい。

(勝又氏)

産業革新機構の取り組みは、事業として柱が二つあり、それは事業再編とスタートアップである。6年間90件、8,000億円の投資中、70件はスタートアップであり、そこに主なリソースを割いている。特徴としては元本の何倍になったか、いわゆる投資倍率に対するセンシティビリティは高いが、タイムバリュー、IRRは気にせずに投資でき、そのような点から日本におけるスタートアップに貢献できればと思っている。一般の純粋民間ベンチャーが取れない大きな金額、本当のシードというステージ、次のステージまでが長いなどのリスクをタイムバリューを犠牲にして取り、ベンチャーキャピタルに引き継ぐ。それで結果的に日本のベンチャーキャピタルがアセットクラスとしての市民権を得られるようになっていけばいい。また、40名いるベンチャーキャピタリストが成功体験やリカバー可能な失敗経験を通して、機構を閉じるときには日本のベンチャーキャピタルを支える素晴らしい人材になればいいと思っている。

以上

(文責:HCアセットマネジメント株式会社)

≪ ◎レポート(3)第2部 基調講演「IoT・ビッグデータ・人工知能等による変革を踏まえた新産業構造ビジョンの検討」はこちら

◎レポート(1)第1部 基調講演「質の高い直接・間接金融仲介機能の発揮に向けて」はこちら≫

■セミナーで実施したアンケートの集計結果

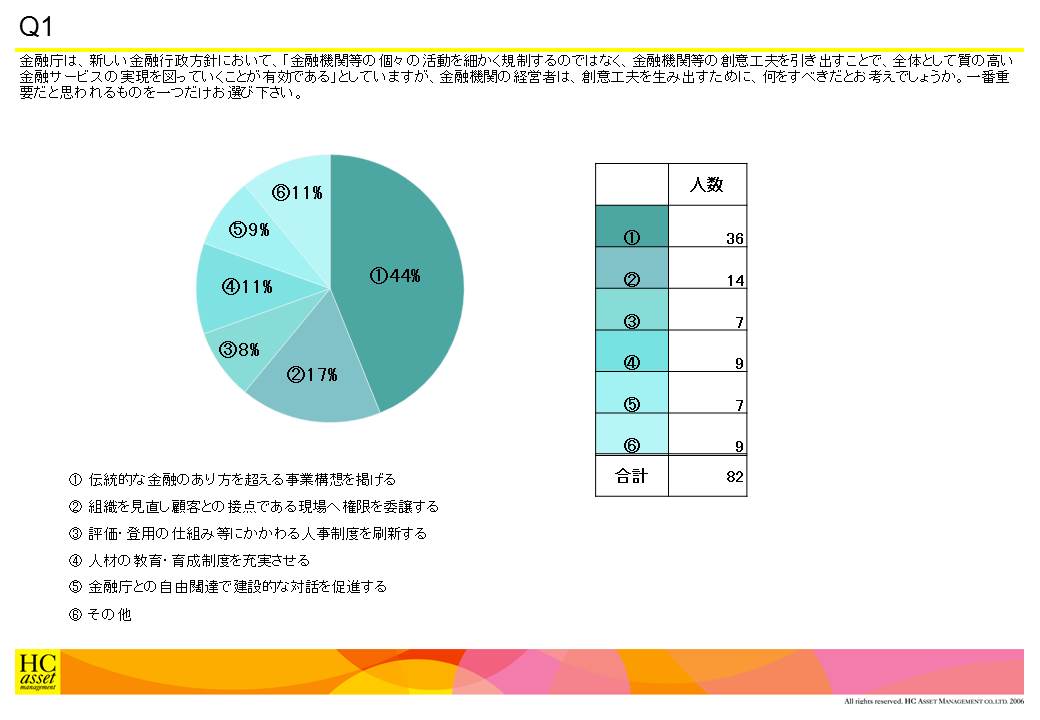

Q1 金融庁は、新しい金融行政方針において、「金融機関等の個々の活動を細かく規制するのではなく、金融機関等の創意工夫を引き出すことで、全体として質の高い金融サービスの実現を図っていくことが有効である」としていますが、金融機関の経営者は、創意工夫を生み出すために、何をすべきだとお考えでしょうか。一番重要だと思われるものを一つだけお選び下さい。

1. 伝統的な金融のあり方を超える事業構想を掲げる

2. 組織を見直し顧客との接点である現場へ権限を委譲する

3. 評価・登用の仕組み等にかかわる人事制度を刷新する

4. 人材の教育・育成制度を充実させる

5. 金融庁との自由闊達で建設的な対話を促進する

6. その他

2. 組織を見直し顧客との接点である現場へ権限を委譲する

3. 評価・登用の仕組み等にかかわる人事制度を刷新する

4. 人材の教育・育成制度を充実させる

5. 金融庁との自由闊達で建設的な対話を促進する

6. その他

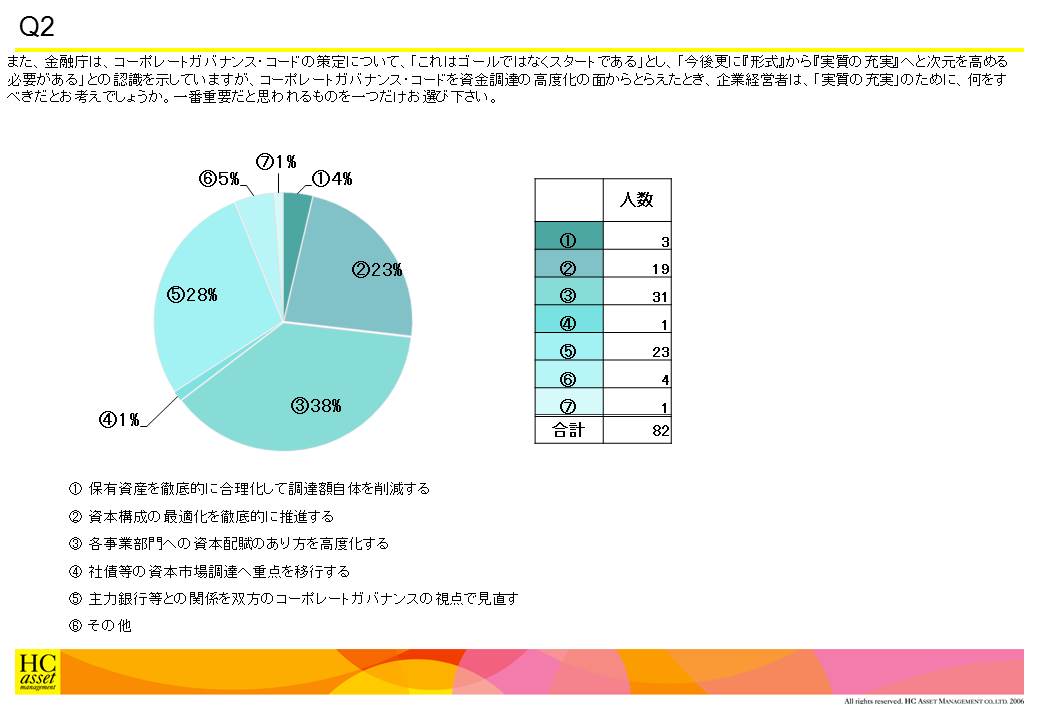

Q2 また、金融庁は、コーポレートガバナンス・コードの策定について、「これはゴールではなくスタートである」とし、「今後更に『形式』から『実質の充実』へと次元を高める必要がある」との認識を示していますが、コーポレートガバナンス・コードを資金調達の高度化の面からとらえたとき、企業経営者は、「実質の充実」のために、何をすべきだとお考えでしょうか。一番重要だと思われるものを一つだけお選び下さい。

1. 保有資産を徹底的に合理化して調達額自体を削減する

2. 資本構成の最適化を徹底的に推進する

3. 各事業部門への資本配賦のあり方を高度化する

4. 社債等の資本市場調達へ重点を移行する

5. 主力銀行等との関係を双方のコーポレートガバナンスの視点で見直す

6. その他

セミナーレポートは以上になります。

2. 資本構成の最適化を徹底的に推進する

3. 各事業部門への資本配賦のあり方を高度化する

4. 社債等の資本市場調達へ重点を移行する

5. 主力銀行等との関係を双方のコーポレートガバナンスの視点で見直す

6. その他

セミナーレポートは以上になります。

| « prev | next » |