2017年11月21日(火)開催 HC資産運用セミナーvol.119『資産運用の高度化』セミナーレポート

HCセミナー

■動画ダイジェスト

金融庁の金融行政方針では引き続き資産運用の高度化を重点施策として掲げており、金融行政の視野を「形式・過去・部分」から「実質・未来・全体」へと広げていくとして検査・監督のあり方を見直している。

リーマン危機の問題は企業文化やガバナンスにあり、そこへ遡って考えなければならないということで金融安定理事会が2013年に骨格を公表したものに下記のリスク・アペタイト・フレームワークがある。金融庁もこのフレームワークの理念を採用している。

リスク管理の対象として扱うべきリスクは、以下の3つに分類することができる。第一に本業として意図的にテイクすべきリスク(本源的リスク)が頂点に存在する。第二に本源的リスクテイクに付随するリスク(付随リスク)。こちらは管理することによって最小限に抑えるべきリスクである。第三に本業に関係の無い、決して取ってはいけないリスク(非本源的リスク)。

金融機関経営における主たるリスク管理の対象は収益ではなく、企業価値とレピュテーション(名声)である。これは社会性に配慮を払うというレベルではなく、積極的に、本業として意識的に管理すべき対象であると言える。

資産運用を高度化するために最も強く意識しなければならない点は、頂点に存在するリスクは何であるかということである。

例えば、企業年金は何のために存在するのであろうか。

金融庁の行政方針にもフィナンシャル・ジェロントロジー(金融老年学)についての記載があるが、我が国の高齢化率は世界の中でも最も高い水準となっており、退職世代に関する取組みが重要な課題である。多くの高齢者は労働所得の無い状態で自身の資産を取崩して、生活をすることになる。自身の寿命がいつまで続くか分からないため、存命中に保有資産を使い尽くしてしまうことへの不安があり、消費を躊躇してしまう傾向がある。この不安を解消するための手段として終身保障や年金といった手段を使うのである。

そのような商品開発をするのが本来のあるべき姿であり、それを行うのが金融機関であり、それを支えるのが運用会社である。

頂点の目的を達成するために、資産分類の細分化のプロセスを具体的な内容に落とし込んでいく作業を資産分類や資産配分と呼んでいる。配分するためには前提として選択する必要があり、選択するためには分類する必要がある。つまり、資産運用を高度化させるためには第一に分類を高度化する必要がある。

現状、本邦の金融はコーポレートの一本やりで、分類基準が貧困であると言わざるを得ない。企業へ融資をしたら融資、社債を引き受けたら社債、株式を取得したら株式といったように同一企業の弁済順位が違うだけで、これらを違うアセットであると分類することは極めて表層的な発想である。

分類基準の例として以下が挙げられる。

1.事業キャッシュフローの源泉、2.資本構成、3.コーポレート・ファイナンスまたはオブジェクト、4.パブリックまたはプライベート、5.常態または非常態

例えば、3つ目の分類基準について取り上げる。エアライン業界は全体として規制緩和によって成長が促進されている。LCCが勃興することによって起こる価格破壊が推進されている。しかし、一つ一つの企業を見ると経営破綻する確率は極めて高い。株式や社債のようなコーポレート・ファイナンスではエアラインのような成長産業の恩恵を受けることができない。そこで、資金は提供せずに、代替的な金融として航空機を貸すという選択をすることで成長産業の恩恵を受けることができるようになるのである。万が一、貸した先の企業が破綻しても、煩雑な法的手続きなく、手元に航空機が戻ってくるため、別の企業に航空機を貸すことができる。

昨今、コーポレート・ガバナンスの改革が声高に叫ばれている。もちろんガバナンス改革を行うことは大切なことではあるが、そもそも運用者はガバナンスリスクが無いような投資方法を考えれば良い。航空機リースのように資金ではなく、オブジェクト自体を提供するということはガバナンスリスクを避けて投資する一例である。

また、産業連関スキームへの投資を例に挙げる。火力発電に関するバリューチェーンをすべて保有すると1兆円規模でリスク・エクスポージャーを抱えることになる。全体が1アセットとしてつながっているが、どれが一つ欠けても無価値になる。バリューチェーン全体を買う資金がある主体はそう多くないし、購入するにしても相当大きなリスクを負担することになる。このような壮大な投資であると巨大な企業ですら資金が不足する。銀行であっても集中与信になってしまう。そこで、投資対象として外部化するような金融イノベーションが起こるのである。

金融が変わると産業構造が変わり、それが成長に繋がる。だからこそ、金融のイノベーションを起こす必要があり、それこそが最短距離で目的を達成するための産業改革なのである。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

金融庁の金融行政方針では引き続き資産運用の高度化を重点施策として掲げており、金融行政の視野を「形式・過去・部分」から「実質・未来・全体」へと広げていくとして検査・監督のあり方を見直している。

リーマン危機の問題は企業文化やガバナンスにあり、そこへ遡って考えなければならないということで金融安定理事会が2013年に骨格を公表したものに下記のリスク・アペタイト・フレームワークがある。金融庁もこのフレームワークの理念を採用している。

リスク管理の対象として扱うべきリスクは、以下の3つに分類することができる。第一に本業として意図的にテイクすべきリスク(本源的リスク)が頂点に存在する。第二に本源的リスクテイクに付随するリスク(付随リスク)。こちらは管理することによって最小限に抑えるべきリスクである。第三に本業に関係の無い、決して取ってはいけないリスク(非本源的リスク)。

金融機関経営における主たるリスク管理の対象は収益ではなく、企業価値とレピュテーション(名声)である。これは社会性に配慮を払うというレベルではなく、積極的に、本業として意識的に管理すべき対象であると言える。

資産運用を高度化するために最も強く意識しなければならない点は、頂点に存在するリスクは何であるかということである。

例えば、企業年金は何のために存在するのであろうか。

金融庁の行政方針にもフィナンシャル・ジェロントロジー(金融老年学)についての記載があるが、我が国の高齢化率は世界の中でも最も高い水準となっており、退職世代に関する取組みが重要な課題である。多くの高齢者は労働所得の無い状態で自身の資産を取崩して、生活をすることになる。自身の寿命がいつまで続くか分からないため、存命中に保有資産を使い尽くしてしまうことへの不安があり、消費を躊躇してしまう傾向がある。この不安を解消するための手段として終身保障や年金といった手段を使うのである。

そのような商品開発をするのが本来のあるべき姿であり、それを行うのが金融機関であり、それを支えるのが運用会社である。

頂点の目的を達成するために、資産分類の細分化のプロセスを具体的な内容に落とし込んでいく作業を資産分類や資産配分と呼んでいる。配分するためには前提として選択する必要があり、選択するためには分類する必要がある。つまり、資産運用を高度化させるためには第一に分類を高度化する必要がある。

現状、本邦の金融はコーポレートの一本やりで、分類基準が貧困であると言わざるを得ない。企業へ融資をしたら融資、社債を引き受けたら社債、株式を取得したら株式といったように同一企業の弁済順位が違うだけで、これらを違うアセットであると分類することは極めて表層的な発想である。

分類基準の例として以下が挙げられる。

1.事業キャッシュフローの源泉、2.資本構成、3.コーポレート・ファイナンスまたはオブジェクト、4.パブリックまたはプライベート、5.常態または非常態

例えば、3つ目の分類基準について取り上げる。エアライン業界は全体として規制緩和によって成長が促進されている。LCCが勃興することによって起こる価格破壊が推進されている。しかし、一つ一つの企業を見ると経営破綻する確率は極めて高い。株式や社債のようなコーポレート・ファイナンスではエアラインのような成長産業の恩恵を受けることができない。そこで、資金は提供せずに、代替的な金融として航空機を貸すという選択をすることで成長産業の恩恵を受けることができるようになるのである。万が一、貸した先の企業が破綻しても、煩雑な法的手続きなく、手元に航空機が戻ってくるため、別の企業に航空機を貸すことができる。

昨今、コーポレート・ガバナンスの改革が声高に叫ばれている。もちろんガバナンス改革を行うことは大切なことではあるが、そもそも運用者はガバナンスリスクが無いような投資方法を考えれば良い。航空機リースのように資金ではなく、オブジェクト自体を提供するということはガバナンスリスクを避けて投資する一例である。

また、産業連関スキームへの投資を例に挙げる。火力発電に関するバリューチェーンをすべて保有すると1兆円規模でリスク・エクスポージャーを抱えることになる。全体が1アセットとしてつながっているが、どれが一つ欠けても無価値になる。バリューチェーン全体を買う資金がある主体はそう多くないし、購入するにしても相当大きなリスクを負担することになる。このような壮大な投資であると巨大な企業ですら資金が不足する。銀行であっても集中与信になってしまう。そこで、投資対象として外部化するような金融イノベーションが起こるのである。

金融が変わると産業構造が変わり、それが成長に繋がる。だからこそ、金融のイノベーションを起こす必要があり、それこそが最短距離で目的を達成するための産業改革なのである。

以上

(文責:岡﨑)

当日配布資料をPDFでダウンロードすることが可能です。

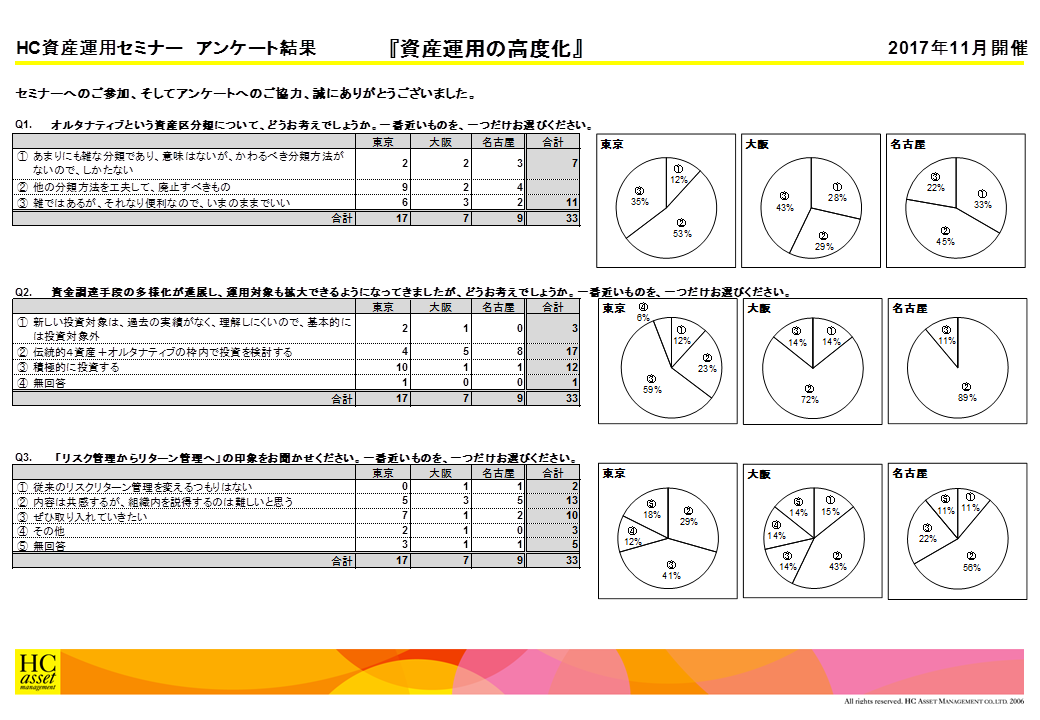

■セミナーで実施したアンケートの集計結果

Q1. オルタナティブという資産区分類について、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1.あまりにも雑な分類であり、意味はないが、かわるべき分類方法がないので、しかたない

2.他の分類方法を工夫して、廃止すべきもの

3.雑ではあるが、それなり便利なので、いまのままでいい

2.他の分類方法を工夫して、廃止すべきもの

3.雑ではあるが、それなり便利なので、いまのままでいい

Q2. 資金調達手段の多様化が進展し、運用対象も拡大できるようになってきましたが、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1.新しい投資対象は、過去の実績がなく、理解しにくいので、基本的には投資対象外

2.伝統的4資産+オルタナティブの枠内で投資を検討する

3.積極的に投資する

2.伝統的4資産+オルタナティブの枠内で投資を検討する

3.積極的に投資する

Q3. 「リスク管理からリターン管理へ」の印象をお聞かせください。一番近いものを、一つだけお選びください。

| « prev | next » |