2018年4月17日(火)開催 HC資産運用セミナーvol.124『社会常識でわかる投資の基本』セミナーレポート

HCセミナー

■動画ダイジェスト

資金の調達と資金の運用とは、資金の借手側から見るか、資金の貸手側から見るかという、視点の違いであって、あくまで一つの契約を対象としています。そのため、一方にとって有利な条件とは、もう一方には不利な条件となります。そしてこの不均衡は、資本市場理論に従って、時間の経過とともに、双方にとって合理的な条件へと裁定していきます。市場において、常時、資金が割高なものから割安なものへと流れていなければ金融システムは機能しませんが、今日では、その不均衡が拡散していく過程であるために、政治の適切な介入抜きには、資本市場は成り立たないと考えられています。

産業の資金循環そのものを抑えずして、金融は語れません。

投資家の資産勘定を増大させるにはどうすればよいでしょう。投資家の資産勘定とはすなわち産業界の負債勘定で、産業界の負債勘定と対を成すのは産業界の資産勘定です。産業界の貸借対照表の拡大と連動して投資家の資産勘定を増大させること、それが金融行政の目指す「好循環」です。そのため金融行政方針では、経済の持続的成長と国民の安定的資産形成が並列に掲げられています。

「好循環」の起点となるのは、産業界の資産勘定であり、それを拡大させるには、経営者が企業資産を有効活用する必要があります。ゆえに、まず、コーポレートガバナンス改革が求められるのです。そうして効率化されたものに対しては、資産運用業界が優先的に資金を振り向けることで、効率的でないものは資金調達ができずに淘汰され、産業界の効率が担保されます。このとき、投資運用業者は配分を適正化することによって、産業界の成長を加速することができます。これが、投資運用業者のガバナンス改革です。

現在の日本においては、間接金融が主でありますが、コーポレートガバナンス改革のためには、企業の調達が法人融資から社債発行などの資本市場に移行し、滞留した預金から投資へ資金が移動することが望まれます。ただし、現状日本はゼロ金利ですから、40年前の米国や英国と同じようには機能しないでしょう。さてどうなるのか。

株価の上昇・下落といった事象は、あくまで結果なのであって、まずは、金融システム全体として、調達の舞台が資本市場に移ることが先決なのです。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

資金の調達と資金の運用とは、資金の借手側から見るか、資金の貸手側から見るかという、視点の違いであって、あくまで一つの契約を対象としています。そのため、一方にとって有利な条件とは、もう一方には不利な条件となります。そしてこの不均衡は、資本市場理論に従って、時間の経過とともに、双方にとって合理的な条件へと裁定していきます。市場において、常時、資金が割高なものから割安なものへと流れていなければ金融システムは機能しませんが、今日では、その不均衡が拡散していく過程であるために、政治の適切な介入抜きには、資本市場は成り立たないと考えられています。

産業の資金循環そのものを抑えずして、金融は語れません。

投資家の資産勘定を増大させるにはどうすればよいでしょう。投資家の資産勘定とはすなわち産業界の負債勘定で、産業界の負債勘定と対を成すのは産業界の資産勘定です。産業界の貸借対照表の拡大と連動して投資家の資産勘定を増大させること、それが金融行政の目指す「好循環」です。そのため金融行政方針では、経済の持続的成長と国民の安定的資産形成が並列に掲げられています。

「好循環」の起点となるのは、産業界の資産勘定であり、それを拡大させるには、経営者が企業資産を有効活用する必要があります。ゆえに、まず、コーポレートガバナンス改革が求められるのです。そうして効率化されたものに対しては、資産運用業界が優先的に資金を振り向けることで、効率的でないものは資金調達ができずに淘汰され、産業界の効率が担保されます。このとき、投資運用業者は配分を適正化することによって、産業界の成長を加速することができます。これが、投資運用業者のガバナンス改革です。

現在の日本においては、間接金融が主でありますが、コーポレートガバナンス改革のためには、企業の調達が法人融資から社債発行などの資本市場に移行し、滞留した預金から投資へ資金が移動することが望まれます。ただし、現状日本はゼロ金利ですから、40年前の米国や英国と同じようには機能しないでしょう。さてどうなるのか。

株価の上昇・下落といった事象は、あくまで結果なのであって、まずは、金融システム全体として、調達の舞台が資本市場に移ることが先決なのです。

以上

(文責:杉本・大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

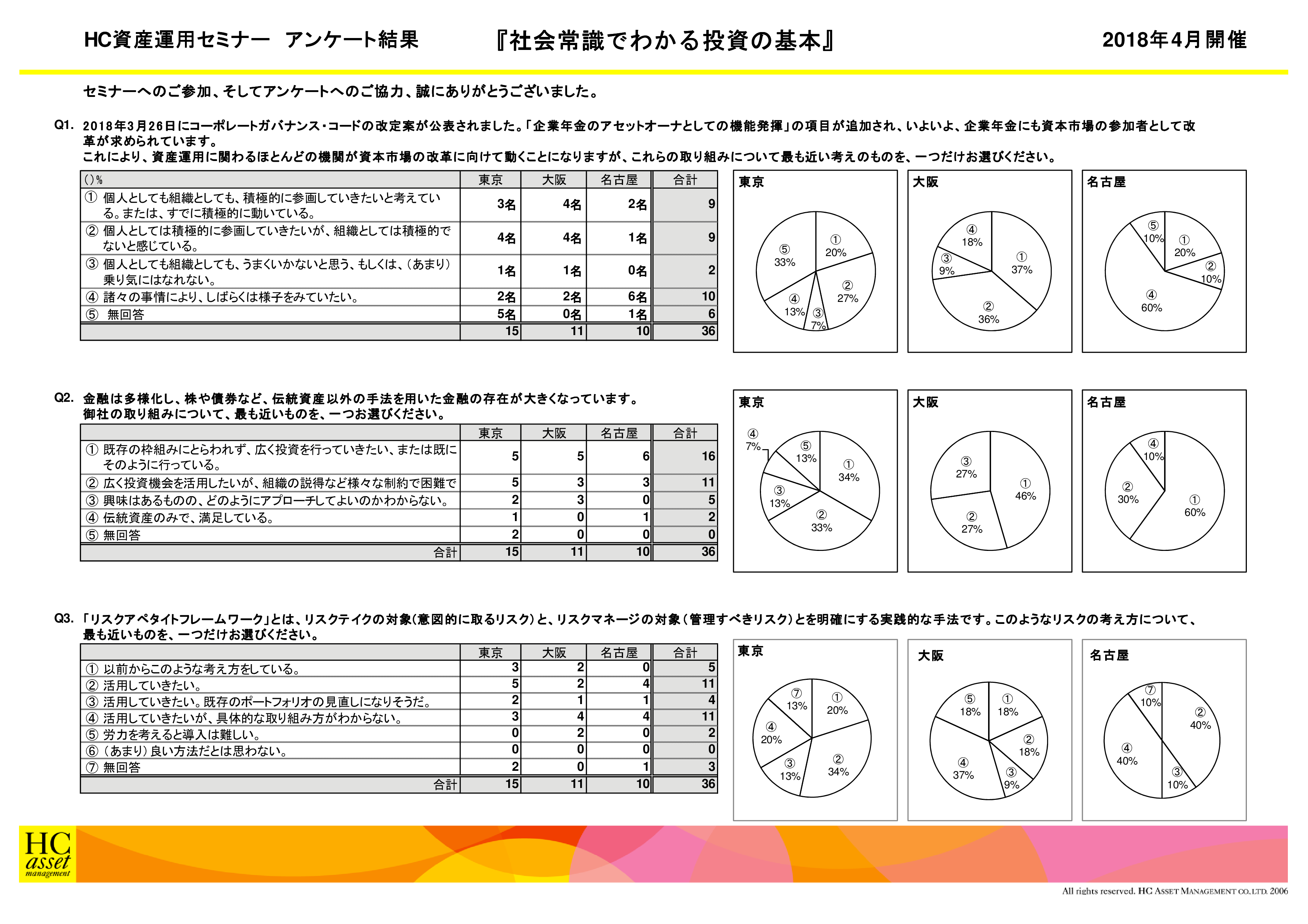

Q1. 2018年3月26日にコーポレートガバナンス・コードの改定案が公表されました。「企業年金のアセットオーナーとしての機能発揮」の項目が追加され、いよいよ、企業年金にも資本市場の参加者として改革が求められています。これにより、資産運用に関わるほとんどの機関が資本市場の改革に向けて動くことになりますが、これらの取り組みについて最も近い考えのものを、一つだけお選びください。

1. 個人としても組織としても、積極的に参画していきたいと考えている、または、すでに積極的に動いている

2. 個人としては積極的に参画していきたいが、組織としては積極的でないと感じている

3. 個人としても組織としても、うまくいかないと思う、もしくは、(あまり)乗り気になれない

4. 諸々の事情により、しばらくは様子を見ていたい

2. 個人としては積極的に参画していきたいが、組織としては積極的でないと感じている

3. 個人としても組織としても、うまくいかないと思う、もしくは、(あまり)乗り気になれない

4. 諸々の事情により、しばらくは様子を見ていたい

Q2. 金融は多様化し、株や債券など、伝統資産以外の手法を用いた金融の存在が大きくなっています。御社の取り組みについて、最も近いものを、一つお選びください。

1. 既存の枠組みにとらわれず、広く投資を行っていきたい、または既にそのように行っている

2. 広く投資機会を活用したいが、組織の説得など様々な制約で困難である

3. 興味はあるものの、どのようにアプローチしてよいかわからない

4. 伝統資産のみで満足している

2. 広く投資機会を活用したいが、組織の説得など様々な制約で困難である

3. 興味はあるものの、どのようにアプローチしてよいかわからない

4. 伝統資産のみで満足している

Q3. 「リスクアペタイトフレームワーク」とは、リスクテイクの対象(意図的に取るリスク)と、リスクマネージの対象(管理すべきリスク)とを明確にする実践的な手法です。このようなリスクの考え方について、最も近いものを、一つだけお選びください。

1. 以前からこのような考え方をしている

2. 活用していきたい

3. 活用していきたい。既存のポートフォリオの見直しになりそうだ

4. 活用していきたいが、具体的な取り組み方がわからない

5. 労力を考えると導入は難しい

6. (あまり)良い方法だとは思わない

2. 活用していきたい

3. 活用していきたい。既存のポートフォリオの見直しになりそうだ

4. 活用していきたいが、具体的な取り組み方がわからない

5. 労力を考えると導入は難しい

6. (あまり)良い方法だとは思わない

| « prev | next » |