2018年5月15日(火)開催 HC資産運用セミナーvol.125『債券と株式の基礎理論』セミナーレポート

HCセミナー

■動画ダイジェスト

債券投資の基礎理論

投資家から見た債券とは、現金と、将来に発生する利子と元金の払戻しとの交換取引であるといえます。このとき、将来の受取金額は、元金に利子を加えた合計となりますが、将来の受取金額を現在価値へ引き直すことを割引といいます。そして、現在価値へ割引く際用いられる金利を、割引率といいます。価格100の債券に投資することの経済的意味は、債券の利率を割引率としたとき、将来の利息と元金のキャッシュフローの現在価値が100になることです。利息や元金のキャッシュフローは、償還期間によって動的に変容しますが、この期間が長くなるほど、割引期間が長くなり、現在価値は小さくなります。加えて、割引率が大きいほど、現在価値は小さくなります。

債券の多くは、固定金利で発行されているため、市中金利が変動すると、債券の価値は、債券価格の変動として調整されるほかありません。市中金利が上昇すれば債券価格は下落し、債券の満期が長いほど、金利変動による価格の影響は大きくなります。投資回収の平均期間は、利子および元金の各受取額を受け取るまでの期間の、現在価値の加重をかけた平均期間で算出できます。この加重平均期間のことをデュレーションといいます。また、修正デュレーションとはデュレーションを1+割引率で割り戻した値をいい、1%の金利変動に対する価格変動率に近似します。

現在、我が国の国債の金利は歴史的にも低く、国債に信用リスクはないのかと疑問を抱くかもしれません。実際、ムーディーズの格付けを見ると、日本の国債格付けは、Aaaを頂点とするランクの中でも3番目のA1に位置しており、格付け上は最高ランクではないことがわかります。格付けとは基本的に「元本償還と利払いの確実性の度合い」を示すものですから、少なくとも格付け機関は、日本国債について「元本償還と利払いの確実性」は100%ではなく、リスクがあると考えていることになります。日本国債のみならず、リスクフリー資産に関しては様々な議論があり、こと日本に関しては、経常収支は黒字であり、実質的には国内投資家で発行分は消化されていることから、リスクは顕在化していないためリスクフリーとみなされています。しかし、格付け上はリスクがあると考えられており、ユーロ円債等、海外起債をすると金利の適正化が起こる可能性はあります。

債券運用において利息と償還金の支払いの確実性の程度を信用リスクといいます。発行体は信用損失の尺度を見込むため、その損失分が利回りに反映されます。発行体の信用リスクは格付け機関から格付けを付与されています。通例ではBB以下に格付けされたものは投資不適格とされ需要減退し、価格下落により利回りは上昇します。その背景には、機関投資家が、投資不適格債を別枠として管理していることが起因しています。こうした受給ギャップの存在は、市場分断によるプレミアムの代表として挙げられます。

株式投資の基礎理論

株式の発行は、債券発行と同様に、資金調達の手段として用いられますが、その株主は、配当金を請求する権利や、投資額の弁済を受ける権利などはなく、債券と比べて投資額が確実に回収できるような保護はありません。つまり債券のように、安定したリターンが創出されるとは限らないのです。したがって、投資対象として見たときの株式投資は、株主という立場に甘んじても余るほどの経済価値が期待できなければなりません。

株式投資は、その前提として企業経営者に対する信頼と、企業の持続的な成長期待があります。株主には議決権が付与されますが、経営者に対する信頼や、事業の成長性に対する期待が裏切られない限り、積極的な議決権の行使は想定されていません。議決権の行使はその信頼が裏切られてしまったとき、株主としての権利を守るための最後の手段となり、通常、こういった状態は平時ではありません。アクティビズムと称して、先の前提に当てはまらず、投資の前提に企業との積極的な対話を行っていくという名目での株式の取得は誤りです。この場合、そもそもその株式に投資しないという判断をしなければなりません。

コーポレートガバナンスコードとは、株主の為だけでなく、広く利害関係者に向けて設計されたものであり、国際競争力を高め、結果として個人所得増大をもたらすべく策定されました。また、スチュワードシップコードとは、企業の持続的な成長を促す観点から、幅広い機関投資家が企業との建設的な対話を行い、適切に受託者責任を果たすための原則を定めたものであり、2つが策定されることで、企業統治改革がスタートを迎えました。この車の両輪は、コンプライ・オア・エクスプレインを求めています。これは企業の動態に透明性をもたらすとともに、投資家側と事業者側双方から企業の持続的な成長が促されるような、好循環が産まれることが期待されています。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

債券投資の基礎理論

投資家から見た債券とは、現金と、将来に発生する利子と元金の払戻しとの交換取引であるといえます。このとき、将来の受取金額は、元金に利子を加えた合計となりますが、将来の受取金額を現在価値へ引き直すことを割引といいます。そして、現在価値へ割引く際用いられる金利を、割引率といいます。価格100の債券に投資することの経済的意味は、債券の利率を割引率としたとき、将来の利息と元金のキャッシュフローの現在価値が100になることです。利息や元金のキャッシュフローは、償還期間によって動的に変容しますが、この期間が長くなるほど、割引期間が長くなり、現在価値は小さくなります。加えて、割引率が大きいほど、現在価値は小さくなります。

債券の多くは、固定金利で発行されているため、市中金利が変動すると、債券の価値は、債券価格の変動として調整されるほかありません。市中金利が上昇すれば債券価格は下落し、債券の満期が長いほど、金利変動による価格の影響は大きくなります。投資回収の平均期間は、利子および元金の各受取額を受け取るまでの期間の、現在価値の加重をかけた平均期間で算出できます。この加重平均期間のことをデュレーションといいます。また、修正デュレーションとはデュレーションを1+割引率で割り戻した値をいい、1%の金利変動に対する価格変動率に近似します。

現在、我が国の国債の金利は歴史的にも低く、国債に信用リスクはないのかと疑問を抱くかもしれません。実際、ムーディーズの格付けを見ると、日本の国債格付けは、Aaaを頂点とするランクの中でも3番目のA1に位置しており、格付け上は最高ランクではないことがわかります。格付けとは基本的に「元本償還と利払いの確実性の度合い」を示すものですから、少なくとも格付け機関は、日本国債について「元本償還と利払いの確実性」は100%ではなく、リスクがあると考えていることになります。日本国債のみならず、リスクフリー資産に関しては様々な議論があり、こと日本に関しては、経常収支は黒字であり、実質的には国内投資家で発行分は消化されていることから、リスクは顕在化していないためリスクフリーとみなされています。しかし、格付け上はリスクがあると考えられており、ユーロ円債等、海外起債をすると金利の適正化が起こる可能性はあります。

債券運用において利息と償還金の支払いの確実性の程度を信用リスクといいます。発行体は信用損失の尺度を見込むため、その損失分が利回りに反映されます。発行体の信用リスクは格付け機関から格付けを付与されています。通例ではBB以下に格付けされたものは投資不適格とされ需要減退し、価格下落により利回りは上昇します。その背景には、機関投資家が、投資不適格債を別枠として管理していることが起因しています。こうした受給ギャップの存在は、市場分断によるプレミアムの代表として挙げられます。

株式投資の基礎理論

株式の発行は、債券発行と同様に、資金調達の手段として用いられますが、その株主は、配当金を請求する権利や、投資額の弁済を受ける権利などはなく、債券と比べて投資額が確実に回収できるような保護はありません。つまり債券のように、安定したリターンが創出されるとは限らないのです。したがって、投資対象として見たときの株式投資は、株主という立場に甘んじても余るほどの経済価値が期待できなければなりません。

株式投資は、その前提として企業経営者に対する信頼と、企業の持続的な成長期待があります。株主には議決権が付与されますが、経営者に対する信頼や、事業の成長性に対する期待が裏切られない限り、積極的な議決権の行使は想定されていません。議決権の行使はその信頼が裏切られてしまったとき、株主としての権利を守るための最後の手段となり、通常、こういった状態は平時ではありません。アクティビズムと称して、先の前提に当てはまらず、投資の前提に企業との積極的な対話を行っていくという名目での株式の取得は誤りです。この場合、そもそもその株式に投資しないという判断をしなければなりません。

コーポレートガバナンスコードとは、株主の為だけでなく、広く利害関係者に向けて設計されたものであり、国際競争力を高め、結果として個人所得増大をもたらすべく策定されました。また、スチュワードシップコードとは、企業の持続的な成長を促す観点から、幅広い機関投資家が企業との建設的な対話を行い、適切に受託者責任を果たすための原則を定めたものであり、2つが策定されることで、企業統治改革がスタートを迎えました。この車の両輪は、コンプライ・オア・エクスプレインを求めています。これは企業の動態に透明性をもたらすとともに、投資家側と事業者側双方から企業の持続的な成長が促されるような、好循環が産まれることが期待されています。

以上

(文責:宮内・大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

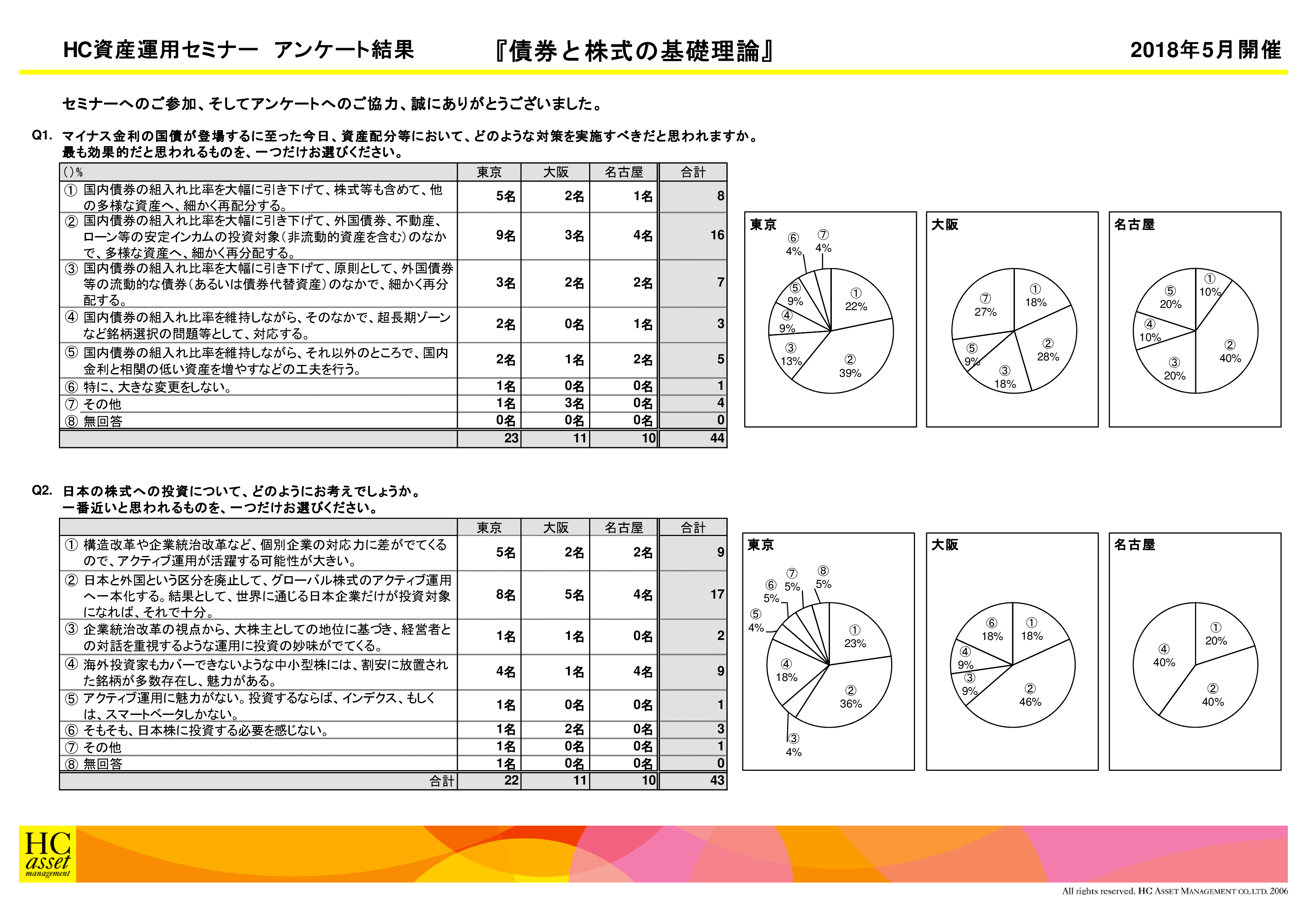

Q1. マイナス金利の国債が登場するに至った今日、資産配分等において、どのような対策を実施すべきだと思われますか。最も効果的だと思われるものを、一つだけお選びください。

1. 国内債券の組入れ比率を大幅に引き下げて、株式等も含めて、他の多様な資産へ、細かく再配分する。

2. 国内債券の組入れ比率を大幅に引き下げて、外国債券、不動産、ローン等の安定インカムの投資対象(非流動的資産を含む)のなかで、多様な資産へ、細かく再配分する。

3. 国内債券の組入れ比率を大幅に引き下げて、原則として、外国債券等の流動的な債券(あるいは債券代替資産)のなかで、細かく再配分する。

4. 国内債券の組入れ比率を維持しながら、そのなかで、超長期ゾーンなど銘柄選択の問題等として、対応する。

5. 国内債券の組入れ比率を維持しながら、それ以外のところで、国内金利と相関の低い資産を増やすなどの工夫を行う。

6. 特に、大きな変更をしない。

7. その他

2. 国内債券の組入れ比率を大幅に引き下げて、外国債券、不動産、ローン等の安定インカムの投資対象(非流動的資産を含む)のなかで、多様な資産へ、細かく再配分する。

3. 国内債券の組入れ比率を大幅に引き下げて、原則として、外国債券等の流動的な債券(あるいは債券代替資産)のなかで、細かく再配分する。

4. 国内債券の組入れ比率を維持しながら、そのなかで、超長期ゾーンなど銘柄選択の問題等として、対応する。

5. 国内債券の組入れ比率を維持しながら、それ以外のところで、国内金利と相関の低い資産を増やすなどの工夫を行う。

6. 特に、大きな変更をしない。

7. その他

Q2. 日本の株式への投資について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1. 構造改革や企業統治改革など、個別企業の対応力に差がでてくるので、アクティブ運用が活躍する可能性が大きい。

2. 日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分。

3. 企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる。

4. 海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある。

5. アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない。

6. そもそも、日本株に投資する必要を感じない。

7. その他

アンケート結果をPDFでダウンロードすることが可能です。

2. 日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分。

3. 企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる。

4. 海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある。

5. アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない。

6. そもそも、日本株に投資する必要を感じない。

7. その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |