2018年7月17日(火)開催 HC資産運用セミナーvol.127『企業経営とフィデューシャリー改革』セミナーレポート

HCセミナー

■動画ダイジェスト

2017年4月7日の講演の中で、森金融庁長官は、年金基金の運用に関して改革の必要性を主張していました。さて、その約1年後、2018年6月1日に発表された改訂版コーポレート・ガバナンスコード第2章には、「企業年金のアセットオーナーとしての機能発揮」の原則が追加されています。当原則は2部構成となっており、前段ではアセットオーナーとしての機能発揮、後段では利益相反について書かれています。前段のみ、取組み内容の「開示」が求められる形で。

また、注目すべきは、後段の利益相反よりも、前段のアセットオーナーのガバナンスに対する責任の記述に比重が置かれている点です。ここには、米国のエリサ法との違いが顕著に表れています。エリサ法においては、加入員受給者の権利を保護することが目的とされていましたが、日本の場合、年金基金のスチュワードシップ活動が焦点となっています。本当は、後段で触れられている利益相反管理の徹底を、アセットオーナーの責任として中心に置いていただきたいところですが。

この違いは、いま、日本の行政における最大の目的が、金融行政を通じた経済の持続的成長に置かれていること、さらには、その成長からもたらされる国民の安定的な資産形成を見据えていることに起因しています。経済の持続的成長は、資本市場の圧力を通じた産業界のガバナンス改革によってもたらされると考えられています。ところが、株式の政策持合いが横行する資本市場からの、企業に対する圧力は弱く、企業のガバナンス改革は一向に進みませんでした。そこで、資産運用の事業者に独立した責任を課したものが、2014年のフィデューシャリー・デューティーです。しかしながら、真のアセットオーナーは運用会社の顧客であり、そこにも同様にガバナンスがなければ、改革は遂行しません。運用会社の顧客のうち、最大の比率を占めているのが、企業年金です。そこに、今回の改訂で企業年金へのアセットオーナーとしての責任が課された理由があります。目指すのは、企業年金がアセットオーナーとして、企業のガバナンスに積極的に働きかけることを起点として、企業のガバナンスが改善され、それを通じて経済の持続的成長、国民の所得が増大し、増大した所得は老後の生活費の形成のために資本市場に還流し、それがさらに企業のガバナンスを促すという一連の流れです。このように、資金循環を通じたガバナンスの循環を「好循環」と呼んでいます。一方、米国においては、1975年エリサ法によって、年金基金の法令上の責任を課し、強制的に、この「好循環」を作り出しました。これが今日の米国資本市場の繁栄につながっています。

当日配布資料をPDFでダウンロードすることが可能です。

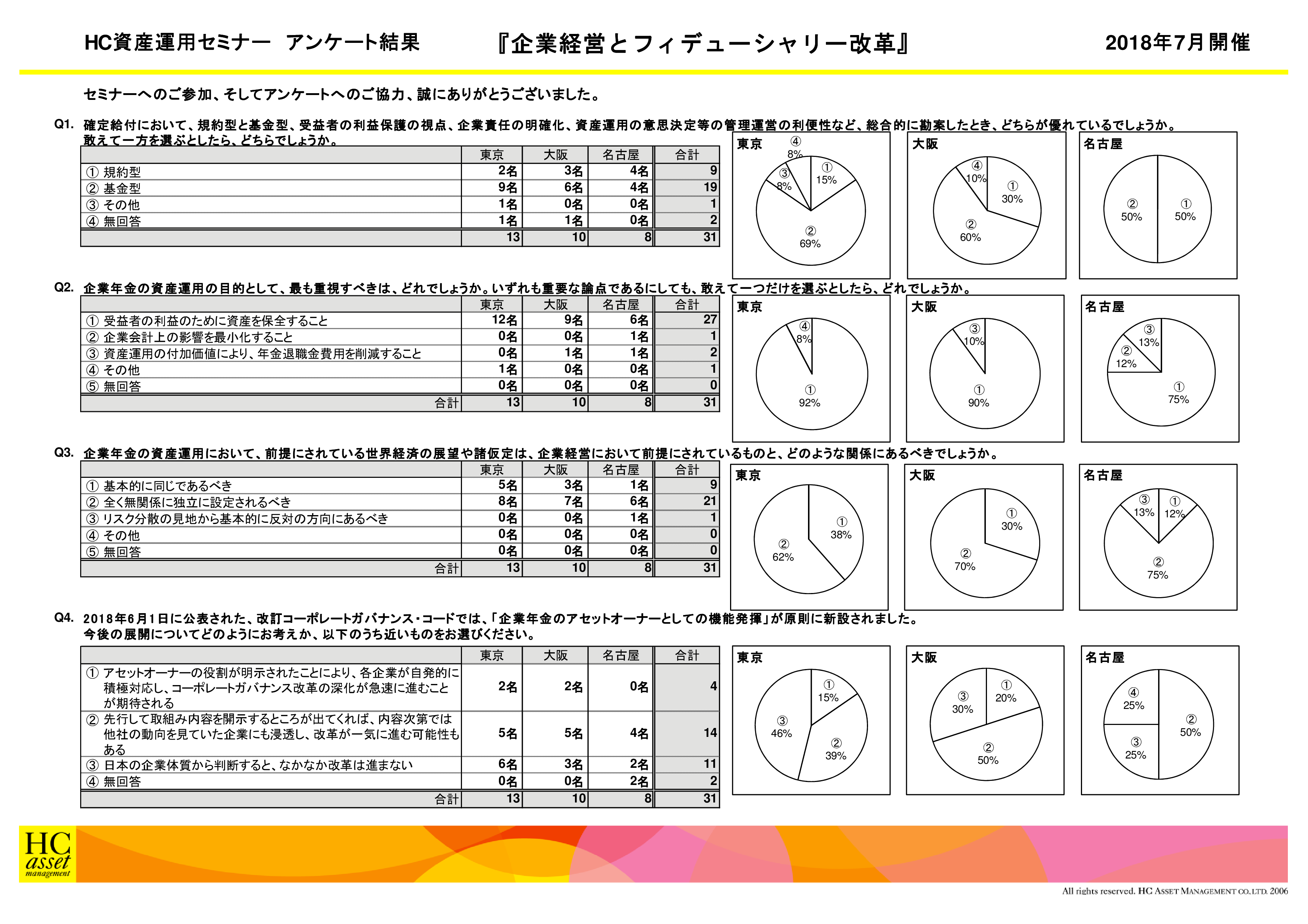

■セミナーで実施したアンケートの集計結果

2017年4月7日の講演の中で、森金融庁長官は、年金基金の運用に関して改革の必要性を主張していました。さて、その約1年後、2018年6月1日に発表された改訂版コーポレート・ガバナンスコード第2章には、「企業年金のアセットオーナーとしての機能発揮」の原則が追加されています。当原則は2部構成となっており、前段ではアセットオーナーとしての機能発揮、後段では利益相反について書かれています。前段のみ、取組み内容の「開示」が求められる形で。

また、注目すべきは、後段の利益相反よりも、前段のアセットオーナーのガバナンスに対する責任の記述に比重が置かれている点です。ここには、米国のエリサ法との違いが顕著に表れています。エリサ法においては、加入員受給者の権利を保護することが目的とされていましたが、日本の場合、年金基金のスチュワードシップ活動が焦点となっています。本当は、後段で触れられている利益相反管理の徹底を、アセットオーナーの責任として中心に置いていただきたいところですが。

この違いは、いま、日本の行政における最大の目的が、金融行政を通じた経済の持続的成長に置かれていること、さらには、その成長からもたらされる国民の安定的な資産形成を見据えていることに起因しています。経済の持続的成長は、資本市場の圧力を通じた産業界のガバナンス改革によってもたらされると考えられています。ところが、株式の政策持合いが横行する資本市場からの、企業に対する圧力は弱く、企業のガバナンス改革は一向に進みませんでした。そこで、資産運用の事業者に独立した責任を課したものが、2014年のフィデューシャリー・デューティーです。しかしながら、真のアセットオーナーは運用会社の顧客であり、そこにも同様にガバナンスがなければ、改革は遂行しません。運用会社の顧客のうち、最大の比率を占めているのが、企業年金です。そこに、今回の改訂で企業年金へのアセットオーナーとしての責任が課された理由があります。目指すのは、企業年金がアセットオーナーとして、企業のガバナンスに積極的に働きかけることを起点として、企業のガバナンスが改善され、それを通じて経済の持続的成長、国民の所得が増大し、増大した所得は老後の生活費の形成のために資本市場に還流し、それがさらに企業のガバナンスを促すという一連の流れです。このように、資金循環を通じたガバナンスの循環を「好循環」と呼んでいます。一方、米国においては、1975年エリサ法によって、年金基金の法令上の責任を課し、強制的に、この「好循環」を作り出しました。これが今日の米国資本市場の繁栄につながっています。

以上

(文責:杉本、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

Q1. 確定給付において、規約型と基金型、受益者の利益保護の視点、企業責任の明確化、資産運用の意思決定等の管理運営の利便性など、総合的に勘案したとき、どちらが優れているでしょうか。敢えて一方を選ぶとしたら、どちらでしょうか。

1. 規約型

2. 基金型

3. その他

2. 基金型

3. その他

Q2. 企業年金の資産運用の目的として、最も重視すべきことは、どれでしょうか。いずれも重要な論点であるにしても、敢えて一つだけを選ぶとしたら、どれでしょうか。

1. 受益者の利益のために資産を保全すること

2. 企業会計上の影響を最小化すること

3. 資産運用の付加価値により、年金退職金費用を削減すること

4. その他

2. 企業会計上の影響を最小化すること

3. 資産運用の付加価値により、年金退職金費用を削減すること

4. その他

Q3. 企業年金の資産運用において、前提にされている世界経済の展望や諸仮定は、企業経営において前提にされているものと、どのような関係にあるべきでしょうか。

1. 基本的に同じであるべき

2. 全く無関係に独立に設定されるべき

3. リスク分散の見地から基本的に反対の方向にあるべき

4. その他

2. 全く無関係に独立に設定されるべき

3. リスク分散の見地から基本的に反対の方向にあるべき

4. その他

Q4. 2018年6月1日に公表された、改訂コーポレートガバナンス・コードでは、「企業年金のアセットオーナーとしての機能発揮」が原則に新設されました。今後の展開についてどのようにお考えか、以下のうち近いものをお選びください。

1. アセットオーナーの役割が明示されたことにより、各企業が自発的に積極対応し、コーポレートガバナンス改革の深化が急速に進むことが期待される

2. 先行して取組み内容を開示するところが出てくれば、内容次第では他社の動向を見ていた企業にも浸透し、改革が一気に進む可能性もある

3. 日本の企業体質から判断すると、なかなか改革は進まない

アンケート結果をPDFでダウンロードすることが可能です。

2. 先行して取組み内容を開示するところが出てくれば、内容次第では他社の動向を見ていた企業にも浸透し、改革が一気に進む可能性もある

3. 日本の企業体質から判断すると、なかなか改革は進まない

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |