2018年10月16日(火)開催 HC資産運用セミナーvol.130『オルタナティブとは何か』セミナーレポート

HCセミナー

■動画ダイジェスト

オルタナティブとは代替的な方法による資金調達手段

銀行から融資を受けることによって、または、株式の公募によって資金調達を行うことができれば問題はない。しかし、上記の方法での資金調達が不可能なときや、より効率的な資金調達手段が必要となったときの代替的な方法としてオルタナティブが存在する。

「オルタナティブ」が米国で言われ始めたのは25年程度前のことである。英米の資本市場では、40年ほど前にレーガンやサッチャーによる資本市場改革が始まった。20年以上かけて銀行が縮小し、その後、2007年の危機的状況に向かって劇的に変化していった。今日の米国では、銀行融資よりも、オルタナティブな資金調達手段である社債の市場の方が大きく、もはやオルタナティブという言葉は意味を持っていない。

日本では、資本市場改革は、計画こそされたが、実行はされなかった。1998年の日本長期信用銀行・日本債券信用銀行の経営破たん時に英米同様の改革が計画されていたが、当時は資本市場改革よりも銀行機能の復興が優先課題におかれ、後にこの資本市場改革はアベノミクスの中核として打ち出されることとなった。資本市場改革が進むと、伝統的な資金調達手段に対するオルタナティブな資金融資需要は大々的に増加し、社債から劣後債、優先株、実物資産売却などが主体となり、ある時点から資本市場改革は劇的に進行することになっている。

様々な資金調達の方法

・資産の売却

伝統的な資金調達手段である、資産売却、債務の負担、資本調達、の3通りの中で、今日最も忘れられ、オルタナティブとして扱われているのが資産売却であるが、古来より最も行われた方法は資産売却と考えられる。資産の売却は誰にでも可能であるのに対し、債務の負担や資本調達は誰もが思いついたときにできるわけではない。資本の調達は極めて狭き門を潜らなければならないため、普通の人に開かれた道は借金するかモノを売るかしかない。借金は信用がなければ誰も貸してくれないが、モノはありさえすれば売れる。だから、普通は資産の売却から考えるべきであるが、今日の日本の会社はそのように考えないようである。実際、経営難に陥った会社が、即時売却可能な資産を十分に保有しているにも関わらず、公募増資を行って株式を希薄化させるということが起きている。融資や公募増資を考える前にやるべきことがあるはずだ。

・オブジェクトファイナンス

日本では、商慣行の問題で営業債権(売掛債権)が発生し、それが経営効率悪化の一因となっていたため、業務上必要な資産を売却してリースで借りる、という手段がとられるようになった。あまりにも有名なのが病院の診療債権である。支払いが遅れる分、病院は運転資金を借りなければならないが、病院が経営難に陥る可能性はそれなりに高い。運転資金が発生すると、それだけ企業の経営効率が下がるので、運転資本をゼロにするオルタナティブな手段が求められていた。今では、業務用必要な資産の売却が進み、医療機器を持たない病院や航空機を持たない航空会社、トラックを持たない運送会社が主流となっている。これからは、自分で車を持っている方がオルタナティブと呼ばれるようになるかもしれない。

・リスクシェア取引

今日の主な銀行の資金調達手段には、株式の発行、資産売却、保証契約、の3種類の方法がある。株式を発行しても、資本規制によって動かせないため発行は無駄が多く、また、ROEの低下を招くことになる。資産の売却は極力したくない。そうすると、それに代わるオルタナティブな方法が必要になる。そこで、銀行のローンプールに対して保証契約をつけることで資本コストを軽減させるような手段を考える。ローンに対して10%の自己資本が要求されているような場合、銀行は10%の動かせない自己資本を積み立てなければならなかったが、保証契約を適切に締結することによって要求される自己資本を5%まで減らし、財務を効率化させることができる。これがリスクシェア取引である。

・ヘッジファンド

ヘッジファンドは、意図的にとるリスクをひとつだけ定義し、その他の付随するリスクをすべてヘッジする戦略である。通常の資産運用においては、意図的にとるリスクに付随する、その他のリスクが適切にコントロールされていることが要求されている。コントロールということは、一定程度は取るけれども、顧客と約束した範囲内で適切にとるということが要求されているということであるが、これは極めて難しい。ヘッジファンドはそれらのリスクを、コントロールではなく、完全にヘッジアウトするということを言っている、資産運用の中では最も水準が高い投資戦略である。完全にヘッジアウトできる運用者は、どの水準にでもコントロールできる。逆に、正確にコントロールできる運用者は、ゼロにもできる。コントロールできない運用者には、ゼロにはできない。ゼロにする技術は難しく、本当のヘッジファンドは少数しか存在しない。

ヘッジファンドは流動性を供給する機能を有する。例えば、伝統的なヘッジファンド戦略にマネッジドフューチャーズがあるが、これは商品先物を扱う戦略である。生産してから売るためには、まず先に生産コストが発生してしまうため、生産コスト割れの恐れがある。そこで、もし先に売ってしまってから生産を始めることができれば、自らの生産能力に応じて利益をコントロールすることができるはずである。先に売るためには、先に買ってもらう必要があり、この買い手こそがマネッジドフューチャーズである。今日の貿易為替が低廉なコストで取引できるのは、巨額な資金がマネッジドフューチャーズに投機されているからである。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

オルタナティブとは代替的な方法による資金調達手段

銀行から融資を受けることによって、または、株式の公募によって資金調達を行うことができれば問題はない。しかし、上記の方法での資金調達が不可能なときや、より効率的な資金調達手段が必要となったときの代替的な方法としてオルタナティブが存在する。

「オルタナティブ」が米国で言われ始めたのは25年程度前のことである。英米の資本市場では、40年ほど前にレーガンやサッチャーによる資本市場改革が始まった。20年以上かけて銀行が縮小し、その後、2007年の危機的状況に向かって劇的に変化していった。今日の米国では、銀行融資よりも、オルタナティブな資金調達手段である社債の市場の方が大きく、もはやオルタナティブという言葉は意味を持っていない。

日本では、資本市場改革は、計画こそされたが、実行はされなかった。1998年の日本長期信用銀行・日本債券信用銀行の経営破たん時に英米同様の改革が計画されていたが、当時は資本市場改革よりも銀行機能の復興が優先課題におかれ、後にこの資本市場改革はアベノミクスの中核として打ち出されることとなった。資本市場改革が進むと、伝統的な資金調達手段に対するオルタナティブな資金融資需要は大々的に増加し、社債から劣後債、優先株、実物資産売却などが主体となり、ある時点から資本市場改革は劇的に進行することになっている。

様々な資金調達の方法

・資産の売却

伝統的な資金調達手段である、資産売却、債務の負担、資本調達、の3通りの中で、今日最も忘れられ、オルタナティブとして扱われているのが資産売却であるが、古来より最も行われた方法は資産売却と考えられる。資産の売却は誰にでも可能であるのに対し、債務の負担や資本調達は誰もが思いついたときにできるわけではない。資本の調達は極めて狭き門を潜らなければならないため、普通の人に開かれた道は借金するかモノを売るかしかない。借金は信用がなければ誰も貸してくれないが、モノはありさえすれば売れる。だから、普通は資産の売却から考えるべきであるが、今日の日本の会社はそのように考えないようである。実際、経営難に陥った会社が、即時売却可能な資産を十分に保有しているにも関わらず、公募増資を行って株式を希薄化させるということが起きている。融資や公募増資を考える前にやるべきことがあるはずだ。

・オブジェクトファイナンス

日本では、商慣行の問題で営業債権(売掛債権)が発生し、それが経営効率悪化の一因となっていたため、業務上必要な資産を売却してリースで借りる、という手段がとられるようになった。あまりにも有名なのが病院の診療債権である。支払いが遅れる分、病院は運転資金を借りなければならないが、病院が経営難に陥る可能性はそれなりに高い。運転資金が発生すると、それだけ企業の経営効率が下がるので、運転資本をゼロにするオルタナティブな手段が求められていた。今では、業務用必要な資産の売却が進み、医療機器を持たない病院や航空機を持たない航空会社、トラックを持たない運送会社が主流となっている。これからは、自分で車を持っている方がオルタナティブと呼ばれるようになるかもしれない。

・リスクシェア取引

今日の主な銀行の資金調達手段には、株式の発行、資産売却、保証契約、の3種類の方法がある。株式を発行しても、資本規制によって動かせないため発行は無駄が多く、また、ROEの低下を招くことになる。資産の売却は極力したくない。そうすると、それに代わるオルタナティブな方法が必要になる。そこで、銀行のローンプールに対して保証契約をつけることで資本コストを軽減させるような手段を考える。ローンに対して10%の自己資本が要求されているような場合、銀行は10%の動かせない自己資本を積み立てなければならなかったが、保証契約を適切に締結することによって要求される自己資本を5%まで減らし、財務を効率化させることができる。これがリスクシェア取引である。

・ヘッジファンド

ヘッジファンドは、意図的にとるリスクをひとつだけ定義し、その他の付随するリスクをすべてヘッジする戦略である。通常の資産運用においては、意図的にとるリスクに付随する、その他のリスクが適切にコントロールされていることが要求されている。コントロールということは、一定程度は取るけれども、顧客と約束した範囲内で適切にとるということが要求されているということであるが、これは極めて難しい。ヘッジファンドはそれらのリスクを、コントロールではなく、完全にヘッジアウトするということを言っている、資産運用の中では最も水準が高い投資戦略である。完全にヘッジアウトできる運用者は、どの水準にでもコントロールできる。逆に、正確にコントロールできる運用者は、ゼロにもできる。コントロールできない運用者には、ゼロにはできない。ゼロにする技術は難しく、本当のヘッジファンドは少数しか存在しない。

ヘッジファンドは流動性を供給する機能を有する。例えば、伝統的なヘッジファンド戦略にマネッジドフューチャーズがあるが、これは商品先物を扱う戦略である。生産してから売るためには、まず先に生産コストが発生してしまうため、生産コスト割れの恐れがある。そこで、もし先に売ってしまってから生産を始めることができれば、自らの生産能力に応じて利益をコントロールすることができるはずである。先に売るためには、先に買ってもらう必要があり、この買い手こそがマネッジドフューチャーズである。今日の貿易為替が低廉なコストで取引できるのは、巨額な資金がマネッジドフューチャーズに投機されているからである。

以上

(文責:和田、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

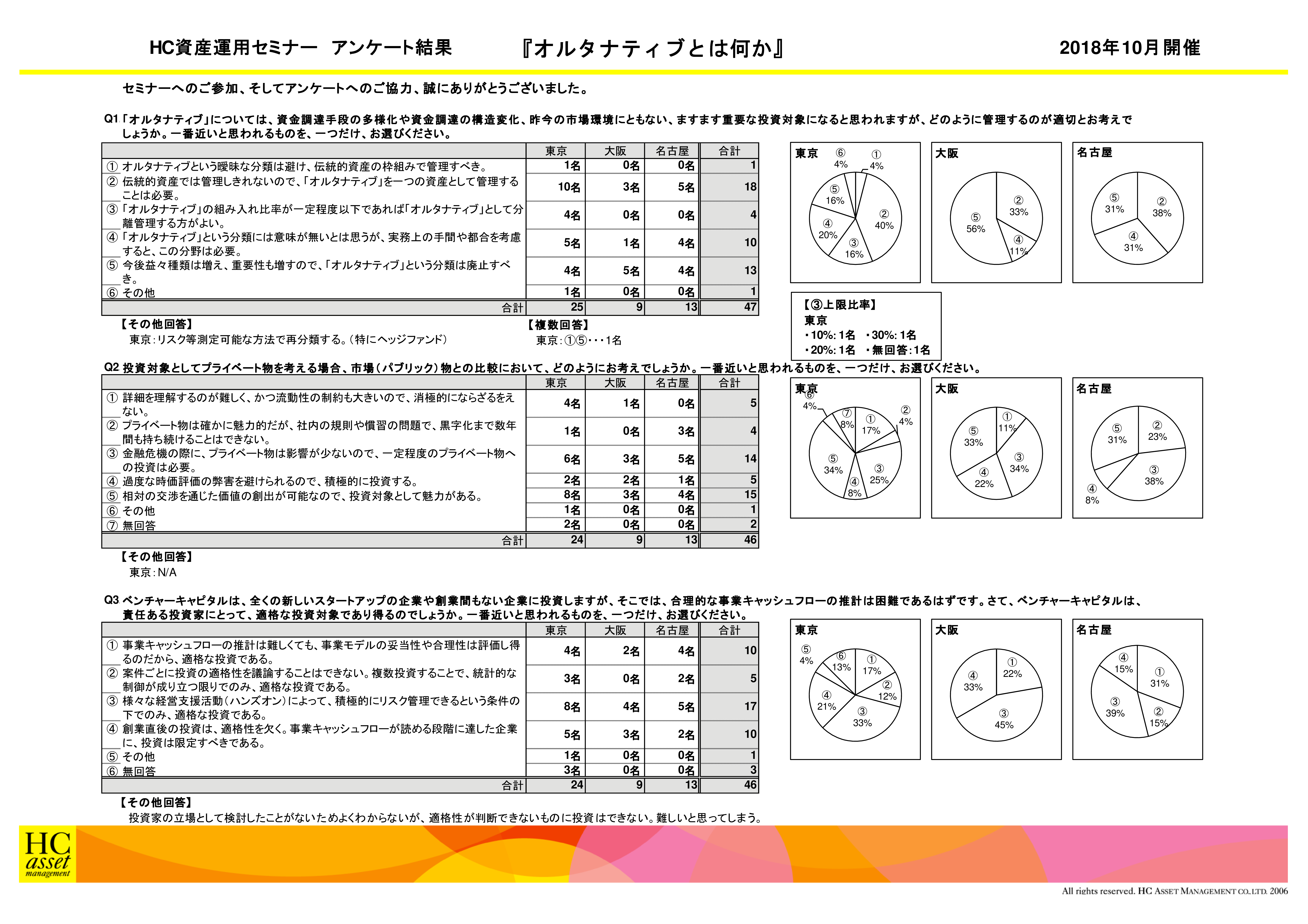

Q1. 「オルタナティブ」については、資金調達手段の多様化や資金調達の構造変化、昨今の市場環境にともない、ますます重要な投資対象になると思われますが、どのように管理するのが適切とお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1. オルタナティブという曖昧な分類は避け、伝統的資産の枠組みで管理すべき。

2. 伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3. 「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい。

4. 「オルタナティブ」という分類には意味が無いとは思うが、実務上の手間や都合を考慮すると、この分類は必要。

5. 今後益々種類は増え、重要性も増すので、「オルタナティブ」という分類は廃止すべき。

6. その他

2. 伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3. 「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい。

4. 「オルタナティブ」という分類には意味が無いとは思うが、実務上の手間や都合を考慮すると、この分類は必要。

5. 今後益々種類は増え、重要性も増すので、「オルタナティブ」という分類は廃止すべき。

6. その他

Q2. 投資対象としてプライベート物を考える場合、市場(パブリック)物との比較において、どのようにお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1. 詳細を理解するのが難しく、かつ流動性の制約も大きいので、消極的にならざるをえない。

2. プライベート物は確かに魅力的だが、社内の規則や慣習の問題で、黒字化まで数年間も待ち続けることはできない。

3. 金融危機の際に、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

4. 過度な時価評価の弊害を避けられるので、積極的に投資する。

5. 相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある。

6. その他

2. プライベート物は確かに魅力的だが、社内の規則や慣習の問題で、黒字化まで数年間も待ち続けることはできない。

3. 金融危機の際に、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

4. 過度な時価評価の弊害を避けられるので、積極的に投資する。

5. 相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある。

6. その他

Q3. ベンチャーキャピタルは、全く新しいスタートアップの企業や創業間もない企業に投資しますが、そこでは、合理的な事業キャッシュフローの推計は困難であるはずです。さて、ベンチャーキャピタルは、責任ある投資家にとって、適格な投資対象であり得るのでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1. 事業キャッシュフローの推計は難しくても、事業モデルの妥当性や合理性は評価し得るのだから、適格な投資である。

2. 案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御が成り立つ限りでのみ、適格な投資である。

3. 様々な経営支援活動(ハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4. 創業直後の投資は、適格性を欠く。事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5. その他

アンケート結果をPDFでダウンロードすることが可能です。

2. 案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御が成り立つ限りでのみ、適格な投資である。

3. 様々な経営支援活動(ハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4. 創業直後の投資は、適格性を欠く。事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5. その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |