2018年11月20日(火)開催 HC資産運用セミナーvol.131『資産運用の高度化』セミナーレポート

HCセミナー

■動画ダイジェスト

日本には、銀行を保護することで預金を集め、融資主体の金融によって高度経済成長を促してきたという背景がある。しかしながら、成長と同時に資本の蓄積が進むにつれ、資本利潤率が低下するのは当然のことで、設備投資等の資金需要の減退と共に、銀行の融資量と預金量との差は拡大してきた。それゆえ、産業金融の主軸を資本市場へと移転したいというのが、金融庁の施策の意図するところだ。

資金運用とは、資金調達の対として、単一の事象を指すものであるから、資産運用の高度化とは、資金調達の高度化と同義である。ゆえに、「資産運用の高度化」が含む改革の範囲は広く、金融の高度化を意味している。

資産運用の四つの原則として、①本源的価値(インカム)、②損失の可能性(リスク)、③価格変動、④保守主義を挙げたい。

まず、投資対象は、キャッシュを生むものでなければならない。それに即せば、科学的根拠に基づかない価格変動のみに依存する金(きん)は、投資対象ではない。とはいえ、その判断は単純なものではなく、同一の資産においても、資産の状態や工夫によって、投資対象となりうる範囲は拡大できる。不動産と一口に言っても、開発中のものと賃料収入のある物件とでは全く様相が変わるように。フィデューシャリー・デューティーとして求められるのは、ルール主義に陥るのではなく、投資対象としての条件を満たすものは何かと問い続けることだ。さらに、それが投資対象として適正であるかを判断するためには、何が収益源泉として意図的にとっているリスク(チャンス)であるか、またそれに付随して生じる管理すべきリスクは何かを明確にする必要がある。

期待インカムが毀損することは、損失の可能性(リスク)である。運用者には、リスクを管理し、価値の毀損を回避するよう努めることが課される。

公開市場に存在する限り、ボラティリティリスクは制御できない。そのため、公開市場から切り離してプライベートとするか、資産配分によって、量で管理する。

保守主義としては、先に投資対象の定義として述べたように、投資対象から生じるインカムが、いかに予測可能性が高いものであるかだ。

日本では未だ、企業金融を主体として、親会社の保証のもとで事業に金融がつく格好になっており、それによって低金利調達を可能にしている。しかし、ガバナンスの観点からは、個々の事業に対する事業性評価や、それぞれのリスクに見合う金利の検討がなされないままに、資金提供と調達がなされてしまう欠陥がある。事業性のないものには金融がつかず、改善が促される環境が、本来であれば望ましい。

一方で、金融の工夫もまた、産業界の成長を促す役目を担う。企業のガバナンスリスクを理由にカネを融通することができない場合でも、モノであれば融通できる場合がある。航空機リースがその例だ。どうすれば貸すことができるか、という観点からも、金融の工夫はなされるべきである。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

日本には、銀行を保護することで預金を集め、融資主体の金融によって高度経済成長を促してきたという背景がある。しかしながら、成長と同時に資本の蓄積が進むにつれ、資本利潤率が低下するのは当然のことで、設備投資等の資金需要の減退と共に、銀行の融資量と預金量との差は拡大してきた。それゆえ、産業金融の主軸を資本市場へと移転したいというのが、金融庁の施策の意図するところだ。

資金運用とは、資金調達の対として、単一の事象を指すものであるから、資産運用の高度化とは、資金調達の高度化と同義である。ゆえに、「資産運用の高度化」が含む改革の範囲は広く、金融の高度化を意味している。

資産運用の四つの原則として、①本源的価値(インカム)、②損失の可能性(リスク)、③価格変動、④保守主義を挙げたい。

まず、投資対象は、キャッシュを生むものでなければならない。それに即せば、科学的根拠に基づかない価格変動のみに依存する金(きん)は、投資対象ではない。とはいえ、その判断は単純なものではなく、同一の資産においても、資産の状態や工夫によって、投資対象となりうる範囲は拡大できる。不動産と一口に言っても、開発中のものと賃料収入のある物件とでは全く様相が変わるように。フィデューシャリー・デューティーとして求められるのは、ルール主義に陥るのではなく、投資対象としての条件を満たすものは何かと問い続けることだ。さらに、それが投資対象として適正であるかを判断するためには、何が収益源泉として意図的にとっているリスク(チャンス)であるか、またそれに付随して生じる管理すべきリスクは何かを明確にする必要がある。

期待インカムが毀損することは、損失の可能性(リスク)である。運用者には、リスクを管理し、価値の毀損を回避するよう努めることが課される。

公開市場に存在する限り、ボラティリティリスクは制御できない。そのため、公開市場から切り離してプライベートとするか、資産配分によって、量で管理する。

保守主義としては、先に投資対象の定義として述べたように、投資対象から生じるインカムが、いかに予測可能性が高いものであるかだ。

日本では未だ、企業金融を主体として、親会社の保証のもとで事業に金融がつく格好になっており、それによって低金利調達を可能にしている。しかし、ガバナンスの観点からは、個々の事業に対する事業性評価や、それぞれのリスクに見合う金利の検討がなされないままに、資金提供と調達がなされてしまう欠陥がある。事業性のないものには金融がつかず、改善が促される環境が、本来であれば望ましい。

一方で、金融の工夫もまた、産業界の成長を促す役目を担う。企業のガバナンスリスクを理由にカネを融通することができない場合でも、モノであれば融通できる場合がある。航空機リースがその例だ。どうすれば貸すことができるか、という観点からも、金融の工夫はなされるべきである。

以上

(文責:杉本、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

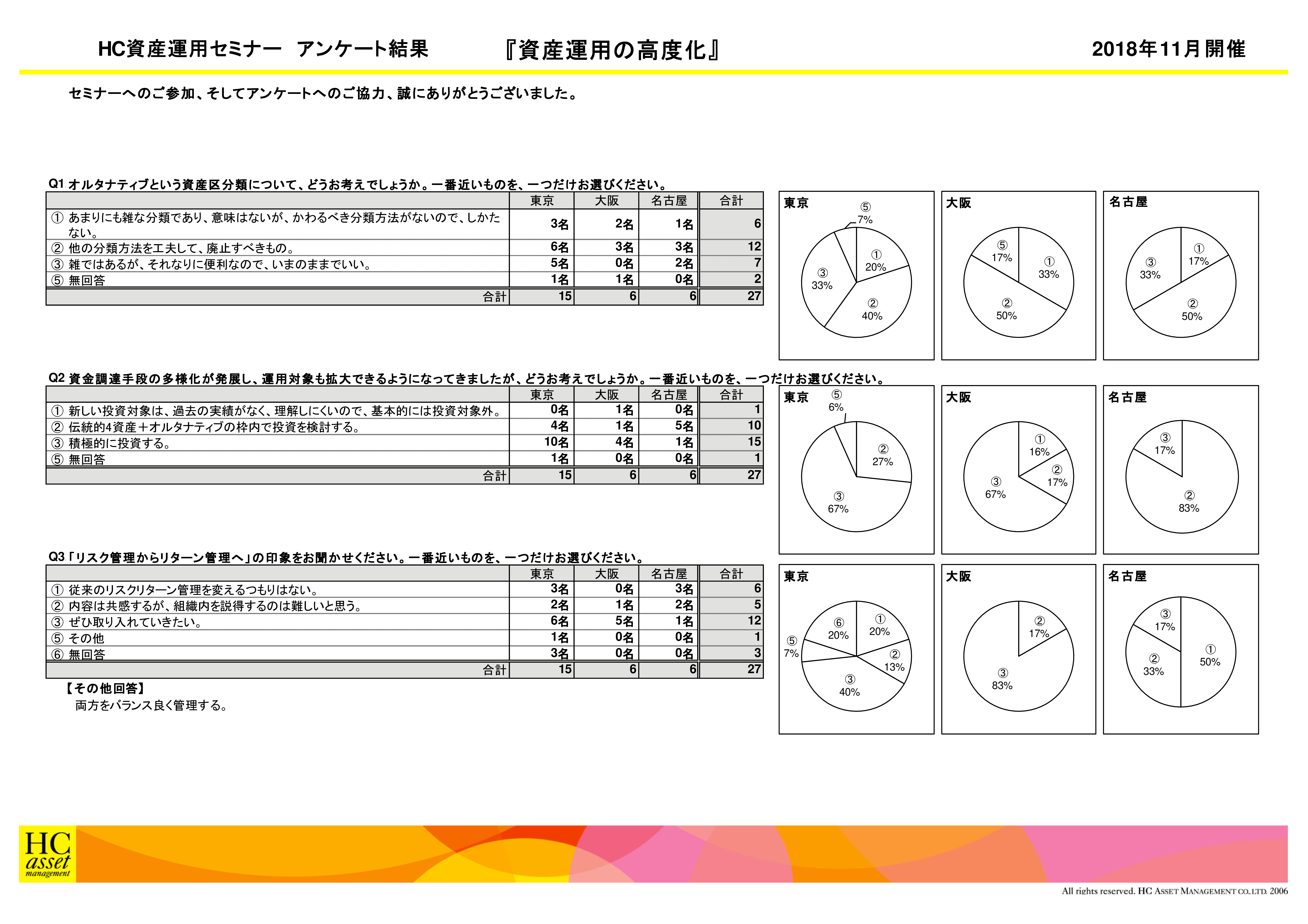

Q1. オルタナティブという資産区分類について、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1. あまりにも雑な分類であり、意味はないが、かわるべき分類方法がないので、しかたない。

2. 他の分類方法を工夫して、廃止すべきもの。

3. 雑ではあるが、それなり便利なので、いまのままでいい。

2. 他の分類方法を工夫して、廃止すべきもの。

3. 雑ではあるが、それなり便利なので、いまのままでいい。

Q2. 資金調達手段の多様化が進展し、運用対象も拡大できるようになってきましたが、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1. 新しい投資対象は、過去の実績がなく、理解しにくいので、基本的には投資対象外。

2. 伝統的4資産+オルタナティブの枠内で投資を検討する。

3. 積極的に投資する。

2. 伝統的4資産+オルタナティブの枠内で投資を検討する。

3. 積極的に投資する。

Q3. 「リスク管理からリターン管理へ」の印象をお聞かせください。一番近いものを、一つだけお選びください。

1. 従来のリスクリターン管理を変えるつもりはない。

2. 内容は共感するが、組織内を説得するのは難しいと思う。

3. ぜひ取り入れていきたい。

4. その他

アンケート結果をPDFでダウンロードすることが可能です。

2. 内容は共感するが、組織内を説得するのは難しいと思う。

3. ぜひ取り入れていきたい。

4. その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |