2019年3月19日(火)開催 HC資産運用セミナーvol.135『資産運用の歴史と実践』セミナーレポート

HCセミナー

■動画ダイジェスト

1990年以前、長期産業資金を確保するため、足の長い資金源である企業年金は国による大きな規制を受けていた。年金基金からの委託は給付を委託する形と決められており、それゆえ給付を行う基盤のある先にしか委託することはできず、すべては信託銀行もしくは生命保険会社に委託された。また、委託先における運用資産の割り当てについても制限が設けられていた。そんな中、1990年4月、委託の形態が、給付の委託ではなく給付費用の委託へと改正される。それにより、運用の分離が可能となり、投資顧問会社への運用の委託が可能となった。また、基金の運用に関する助言を行うコンサルタントもこのころより日本で活動を開始した。しかし、制度の改正はあくまで限定的なものであり、適用されたのは新たな掛け金のみ、上限は総資産の3分の1までであった。その後1994年から1996年にかけて段階的な規制の撤廃が行われ、年金の運用は自由化される。そして1997年、金融危機が起こると厚生労働省は年金の運用が自由化されていることを理由に、運用結果は委託者の自己責任であるとした。危機の直前まで運用を規制していたにも関わらず、厚生労働省が危機に際して責任を取らなかったのはいかがなものかとは思うが、結果として、金融危機がきっかけとなり時価主義への移行や、運用方針の見直しなど企業年金における運用の本格的な改革が始まることとなった。

資産運用を行う上で非常に大切なことは、運用の目的は何なのかを明確にすることである。例えば、年金であれば、給付に必要なだけの資金を生み出すことが目的なのか、給付の改善を目的として合理的な運用益の追及を目指すのか。また、投資信託であれば国民の安定的な資産形成が目的となるのは明らかである。そしてその目的に沿って投資哲学・運用方針を決定すべきであり、目的に応じて運用成果を測定すべきである。近年インデクスを基準として運用の成果を測定するような方針やインデクスによる運用が横行しているのも、目的を明確にせずに運用を行っているからではないのか。

また、資産運用の分岐点としてエリサ法の導入も大きな意味を持った。エリサ法では資金を運用する者のフィデューシャリーディユーティーを明確なものとし、運用者はベストプラクティスを証明する責任を負うこととなった。基金の運用方針を決定する人間の選定や、運用委託先の選定では比較可能な全数の調査を行い、ベストを選定しなくてはならない。そのような環境下において、今日日本では普通に行われている、系列会社への運用の委託のようなことは利益相反の観点から極めて難しい。このようなベストプラクティスを追及する姿勢が資産運用の高度化をもたらすことは自明である。

当日配布資料をPDFでダウンロードすることが可能です。

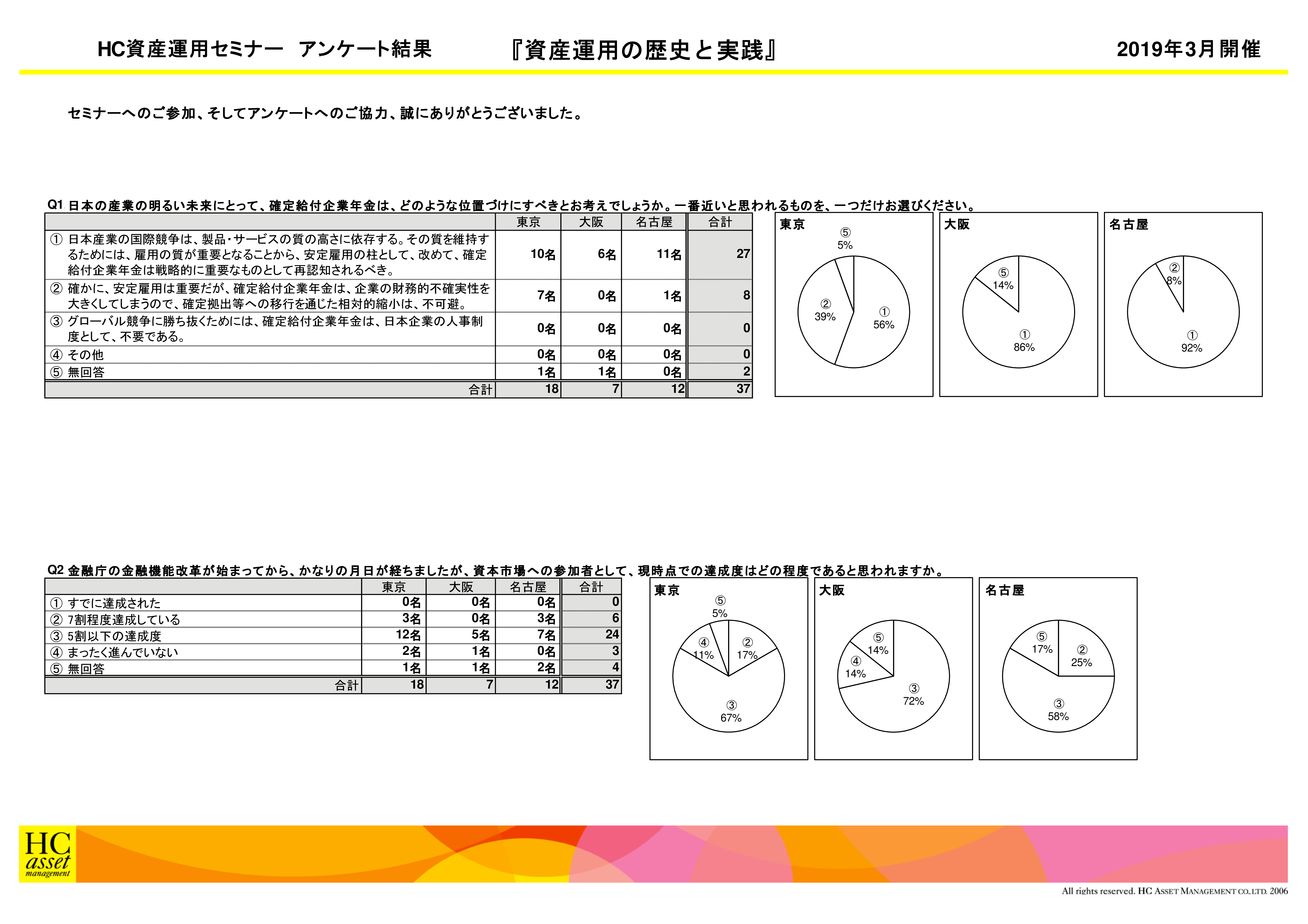

■セミナーで実施したアンケートの集計結果

1990年以前、長期産業資金を確保するため、足の長い資金源である企業年金は国による大きな規制を受けていた。年金基金からの委託は給付を委託する形と決められており、それゆえ給付を行う基盤のある先にしか委託することはできず、すべては信託銀行もしくは生命保険会社に委託された。また、委託先における運用資産の割り当てについても制限が設けられていた。そんな中、1990年4月、委託の形態が、給付の委託ではなく給付費用の委託へと改正される。それにより、運用の分離が可能となり、投資顧問会社への運用の委託が可能となった。また、基金の運用に関する助言を行うコンサルタントもこのころより日本で活動を開始した。しかし、制度の改正はあくまで限定的なものであり、適用されたのは新たな掛け金のみ、上限は総資産の3分の1までであった。その後1994年から1996年にかけて段階的な規制の撤廃が行われ、年金の運用は自由化される。そして1997年、金融危機が起こると厚生労働省は年金の運用が自由化されていることを理由に、運用結果は委託者の自己責任であるとした。危機の直前まで運用を規制していたにも関わらず、厚生労働省が危機に際して責任を取らなかったのはいかがなものかとは思うが、結果として、金融危機がきっかけとなり時価主義への移行や、運用方針の見直しなど企業年金における運用の本格的な改革が始まることとなった。

資産運用を行う上で非常に大切なことは、運用の目的は何なのかを明確にすることである。例えば、年金であれば、給付に必要なだけの資金を生み出すことが目的なのか、給付の改善を目的として合理的な運用益の追及を目指すのか。また、投資信託であれば国民の安定的な資産形成が目的となるのは明らかである。そしてその目的に沿って投資哲学・運用方針を決定すべきであり、目的に応じて運用成果を測定すべきである。近年インデクスを基準として運用の成果を測定するような方針やインデクスによる運用が横行しているのも、目的を明確にせずに運用を行っているからではないのか。

また、資産運用の分岐点としてエリサ法の導入も大きな意味を持った。エリサ法では資金を運用する者のフィデューシャリーディユーティーを明確なものとし、運用者はベストプラクティスを証明する責任を負うこととなった。基金の運用方針を決定する人間の選定や、運用委託先の選定では比較可能な全数の調査を行い、ベストを選定しなくてはならない。そのような環境下において、今日日本では普通に行われている、系列会社への運用の委託のようなことは利益相反の観点から極めて難しい。このようなベストプラクティスを追及する姿勢が資産運用の高度化をもたらすことは自明である。

以上

(文責:酒見、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

Q1. 日本の産業の明るい未来にとって、確定給付企業年金は、どのような位置づけにすべきとお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1. 日本産業の国際競争力は、製品・サービスの質の高さに依存する。その質を維持するためには、雇用の質が重要となることから、安定雇用の柱として、改めて、確定給付企業年金は戦略的に重要なものとして再認知されるべき。

2. 確かに、安定雇用は重要だが、確定給付企業年金は、企業の財務的不確実性を大きくしてしまうので、確定拠出等への移行を通じた相対的縮小は、不可避。

3. グローバル競争に勝ち抜くためには、確定給付企業年金は、日本企業の人事制度として、不要である。

4. その他

2. 確かに、安定雇用は重要だが、確定給付企業年金は、企業の財務的不確実性を大きくしてしまうので、確定拠出等への移行を通じた相対的縮小は、不可避。

3. グローバル競争に勝ち抜くためには、確定給付企業年金は、日本企業の人事制度として、不要である。

4. その他

Q2. 金融庁の金融機能改革が始まってから、かなりの年月が経ちましたが、資本市場への参加者として、現時点での達成度はどの程度であると思われますか。

| « prev | next » |