2019年4月16日(火)開催 HC資産運用セミナーvol.136『社会常識でわかる投資の基本』セミナーレポート

HCセミナー

■動画ダイジェスト

投資という言葉の広さについては諸説あり、ギャンブル的なものと想像することも少なくない。広くはFXですら資産運用ととらえられている。FX業者も証券会社も資産運用会社も、法律上は同じ適用となり、金融商品取引業者となる。つまり、法律上は同じ「人」であり、同じ扱いとなる。

しかし、ここではいろいろな投資がある中で、投資の基本、主軸をしめるべきものは何かを述べたい。それは金利生活ではなかろうか。

では、年間250万円をインカムで得ようと思えば、金利が2.5%であれば1億円あればいい。金利が1%であれば2億5千万円必要となる。金利が0.5%になると5億円必要な計算となる。実は、世の中そういう具合にできているのである。

企業年金制度は制度の定常状態を想定している。サイズを定常であると仮定すれば、受給量も一定となる。つまり、年金給付額が固定化されることになる。年金給付額を仮に10だとすると、その時の掛け金を5と想定する。そうすると、足りない分が5となる。そして、金利を5%と想定すれば、その時に保持していなければならない年金資産は100となる。そういう状態を年金制度は想定している。しかし、昨今では5%という金利はあり得ない。金利が1%である場合を想定すると、5倍の額を掛け金として積まなければならない。これが昨今の金利の低さによる運用の難しさであろう。つまり、今となっては分母を大きくして均衡を図らざるをえない状況ではないか。

JR北海道の例を出すと、旧国鉄を解体した後、政府が梃入れをした当時は250億円の赤字であった。当時の金利は5%と想定されており、赤字を埋めるには、分母が5千億円必要となる。そこで、5千億円を政府がJR北海道に寄付した。5千億円の5%の利息で経常赤字を埋めることで、収支をとんとんにする設計であった。しかし、その後一貫して金利が下がっていったのである。つまり一貫して赤字が拡大してしまったのである。5千億円は精算した時の一回限りのいわば手切れ金なので、追加予算措置はとれないこととなっていた。しかし金利は下がっていく。ではどうすればいいのか。現在の金利水準では非常に難しい問題であって、このような例を扱うことが資産運用を考えることにならないか。

資産運用が元本を働かせて果実を生むということは永遠に変わらない。しかし問題はこの果実である。果実が使われることが重要なのである。企業年金の場合元本の払い出しが想定されていない。企業年金の元本には二つの目的がある。制度が消滅した時に、受給権を保全すること。二つ目は、その資産を留保することによって果実を生んで、年金給付を継続的に行うこと。万が一破綻しても加入受給者の権利が保全される。それが資産運用の唯一の目的である。金利生活としての資産運用の理解はほとんど進んでいない。

自分が経営者で株を持っていると仮定して、株主として経営者を退く場合にはどうしたらいいか。配当で暮らすことを連想すると、その配当の永続性を保証してくれる人を後継者に選ばないか。実は、経営者を選ぶ仕組みをガバナンスというのである。つまり、ガバナンスとはマネジメントを選ぶことである。マネジメントにプロをつけて、配当を安定化させることというのは、資産運用の原点ではなかろうか。資産運用は必ずガバナンスの問題に遡求する。自らが投資したものは確実に回収しなければならないはずで、それを保証する経営者が必要となる。それを選ぶことが投資家のガバナンスになる。本来は、こういった観点から始めるべきではないのか。

運用には本来、元本が一定であれば支出を減らす。支出が変わらないなら、元本を増やすという、この二つのことがらしか原理的にないはずである。元本が減ると、翌期の運用負荷がさらに厳しいものとなるはずである。企業年金の場合は、元本に穴が空けば必ず埋めることになる。収支が合わなければ元本を増やすことになっている。これは法制度化されているのである。実は地銀でも財団でも、このことは法制度化されていない。だから、破綻するのである。一方で、法制度化されていないからこそ、自主自立的に管理体制を創らなければならないはずである。

金利生活においては、元本を守りつつ、物価スライドしていくのが望ましい。不動産や株式を持っていると、元本価値を増大させることが可能となる。そういう観点から、インカム価値と元本価値をバランスさせることが重要となる。これが実はアセットアロケーションの概念なのである。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

投資という言葉の広さについては諸説あり、ギャンブル的なものと想像することも少なくない。広くはFXですら資産運用ととらえられている。FX業者も証券会社も資産運用会社も、法律上は同じ適用となり、金融商品取引業者となる。つまり、法律上は同じ「人」であり、同じ扱いとなる。

しかし、ここではいろいろな投資がある中で、投資の基本、主軸をしめるべきものは何かを述べたい。それは金利生活ではなかろうか。

では、年間250万円をインカムで得ようと思えば、金利が2.5%であれば1億円あればいい。金利が1%であれば2億5千万円必要となる。金利が0.5%になると5億円必要な計算となる。実は、世の中そういう具合にできているのである。

企業年金制度は制度の定常状態を想定している。サイズを定常であると仮定すれば、受給量も一定となる。つまり、年金給付額が固定化されることになる。年金給付額を仮に10だとすると、その時の掛け金を5と想定する。そうすると、足りない分が5となる。そして、金利を5%と想定すれば、その時に保持していなければならない年金資産は100となる。そういう状態を年金制度は想定している。しかし、昨今では5%という金利はあり得ない。金利が1%である場合を想定すると、5倍の額を掛け金として積まなければならない。これが昨今の金利の低さによる運用の難しさであろう。つまり、今となっては分母を大きくして均衡を図らざるをえない状況ではないか。

JR北海道の例を出すと、旧国鉄を解体した後、政府が梃入れをした当時は250億円の赤字であった。当時の金利は5%と想定されており、赤字を埋めるには、分母が5千億円必要となる。そこで、5千億円を政府がJR北海道に寄付した。5千億円の5%の利息で経常赤字を埋めることで、収支をとんとんにする設計であった。しかし、その後一貫して金利が下がっていったのである。つまり一貫して赤字が拡大してしまったのである。5千億円は精算した時の一回限りのいわば手切れ金なので、追加予算措置はとれないこととなっていた。しかし金利は下がっていく。ではどうすればいいのか。現在の金利水準では非常に難しい問題であって、このような例を扱うことが資産運用を考えることにならないか。

資産運用が元本を働かせて果実を生むということは永遠に変わらない。しかし問題はこの果実である。果実が使われることが重要なのである。企業年金の場合元本の払い出しが想定されていない。企業年金の元本には二つの目的がある。制度が消滅した時に、受給権を保全すること。二つ目は、その資産を留保することによって果実を生んで、年金給付を継続的に行うこと。万が一破綻しても加入受給者の権利が保全される。それが資産運用の唯一の目的である。金利生活としての資産運用の理解はほとんど進んでいない。

自分が経営者で株を持っていると仮定して、株主として経営者を退く場合にはどうしたらいいか。配当で暮らすことを連想すると、その配当の永続性を保証してくれる人を後継者に選ばないか。実は、経営者を選ぶ仕組みをガバナンスというのである。つまり、ガバナンスとはマネジメントを選ぶことである。マネジメントにプロをつけて、配当を安定化させることというのは、資産運用の原点ではなかろうか。資産運用は必ずガバナンスの問題に遡求する。自らが投資したものは確実に回収しなければならないはずで、それを保証する経営者が必要となる。それを選ぶことが投資家のガバナンスになる。本来は、こういった観点から始めるべきではないのか。

運用には本来、元本が一定であれば支出を減らす。支出が変わらないなら、元本を増やすという、この二つのことがらしか原理的にないはずである。元本が減ると、翌期の運用負荷がさらに厳しいものとなるはずである。企業年金の場合は、元本に穴が空けば必ず埋めることになる。収支が合わなければ元本を増やすことになっている。これは法制度化されているのである。実は地銀でも財団でも、このことは法制度化されていない。だから、破綻するのである。一方で、法制度化されていないからこそ、自主自立的に管理体制を創らなければならないはずである。

金利生活においては、元本を守りつつ、物価スライドしていくのが望ましい。不動産や株式を持っていると、元本価値を増大させることが可能となる。そういう観点から、インカム価値と元本価値をバランスさせることが重要となる。これが実はアセットアロケーションの概念なのである。

以上

(文責:森脇、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

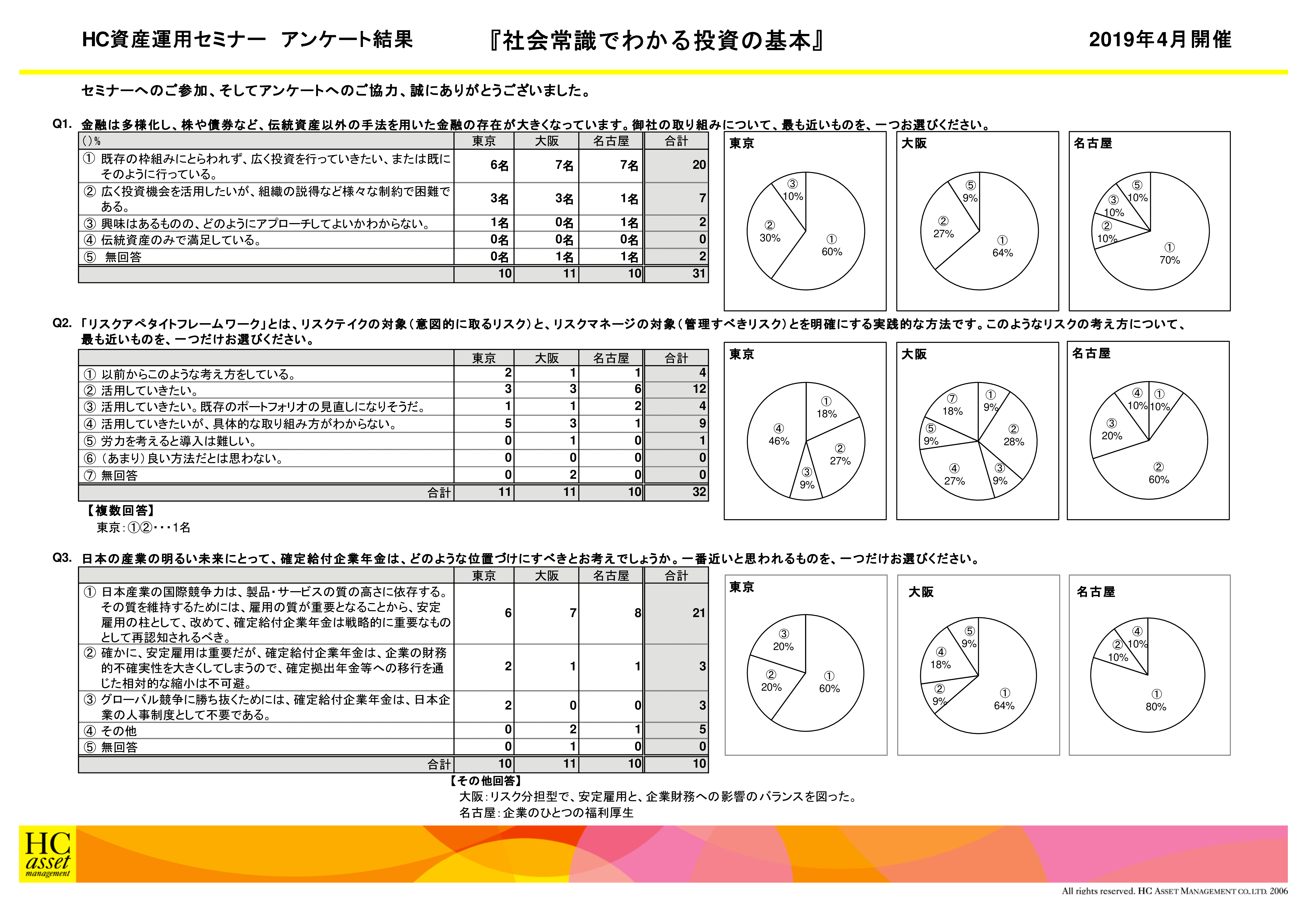

Q1. 金融は多様化し、株や債券など、伝統資産以外の手法を用いた金融の存在が大きくなっています。御社の取り組みについて、最も近いものを、一つお選びください。

1. 既存の枠組みにとらわれず、広く投資を行っていきたい、または既にそのように行っている

2. 広く投資機会を活用したいが、組織の説得など様々な制約で困難である

3. 興味はあるものの、どのようにアプローチしてよいかわからない

4. 伝統資産のみで満足している

2. 広く投資機会を活用したいが、組織の説得など様々な制約で困難である

3. 興味はあるものの、どのようにアプローチしてよいかわからない

4. 伝統資産のみで満足している

Q2. 「リスクアペタイトフレームワーク」とは、リスクテイクの対象(意図的に取るリスク)と、リスクマネージの対象(管理すべきリスク)とを明確にする実践的な手法です。このようなリスクの考え方について、最も近いものを、一つだけお選びください。

1. 以前からこのような考え方をしている

2. 活用していきたい

3. 活用していきたい。既存のポートフォリオの見直しになりそうだ

4. 活用していきたいが、具体的な取り組み方がわからない

5. 労力を考えると導入は難しい

6. (あまり)良い方法だとは思わない

2. 活用していきたい

3. 活用していきたい。既存のポートフォリオの見直しになりそうだ

4. 活用していきたいが、具体的な取り組み方がわからない

5. 労力を考えると導入は難しい

6. (あまり)良い方法だとは思わない

Q3. 日本の産業の明るい未来にとって、確定給付企業年金は、どのような位置づけにすべきとお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1. 日本産業の国際競争力は、製品・サービスの質の高さに依存する。その質を維持するためには、雇用の質が重要となることから、安定雇用の柱として、改めて、確定給付企業年金は戦略的に重要なものとして再認知されるべき。

2. 確かに、安定雇用は重要だが、確定給付企業年金は、企業の財務的不確実性を大きくしてしまうので、確定拠出等への移行を通じた相対的縮小は、不可避。

3. グローバル競争に勝ち抜くためには、確定給付企業年金は、日本企業の人事制度として、不要である。

4. その他

アンケート結果をPDFでダウンロードすることが可能です。

2. 確かに、安定雇用は重要だが、確定給付企業年金は、企業の財務的不確実性を大きくしてしまうので、確定拠出等への移行を通じた相対的縮小は、不可避。

3. グローバル競争に勝ち抜くためには、確定給付企業年金は、日本企業の人事制度として、不要である。

4. その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |