2019年5月14日(火)開催 HC資産運用セミナーvol.137『債券と株式の基礎理論』セミナーレポート

HCセミナー

■動画ダイジェスト

今回のセミナーは「株式と債券の基礎理論」というテーマではあるが、株式による投資はすでに時代遅れとなりつつあるように思われる。そもそも株式とは事業がキャッシュを生んでおらず、融資を受けられないような会社が出世払いで資金調達を行うために発行することを主な目的とするが、リースの高度化等により最初に必要となる自己資本が少なくなる方向に世の中が動くと考えられるからである。また、高度に成長が見込める産業に投資するにしても、リースを用いることで、ガバナンスリスクを避けるような形で、株式よりも効率のよい投資を行うことが可能である。また、株式は資本構成の中で最劣後しており、経営が不調になると一番に損失を被るにもかかわらず、経営が苦しい時ほど株式が必要になるという矛盾を併せ持つ資産クラスであるということも株式が不利な投資対象と考えられる一因としてあげられる。

債券の運用を考えるとき、高い信用リスクからは高いリターンが得られると端的に考えるのは間違いである。信用リスク以外にリターンに寄与する要因がないとするならば、デフォルト調整後の収益は信用リスクが高い場合も低い場合も同じになるはずだからである。例えば、貸し倒れの確立が0%の債務者にお金を貸す際に利息が3%であるならば、貸し倒れの確立が7%の人にお金を貸す場合、利息は10%となり、理論的には貸し倒れが考慮された段階での収益に差は出ないはずである。しかし、実際には信用リスクの高い債券は流動性が乏しくなること、貸し倒れへの引当金のコストがかかること、投資適格であるかどうかを基準とした需給の偏りから起こる市場分断といった要因が収益源となり、信用リスクが低い債券よりも高いリターンを望むことができる。流動性や引当金については、銀行であれば考慮すべき重大な問題であるが、年金基金にとってはさほど重要となる問題ではないため、流動性および引当金から得られるプレミアムは純粋な利益として享受することができる。また、格付けにより分断された市場では、格付け会社がつけたレートがBBBかBBかという債券本来の価値を推し量るには乏しい科学的根拠をもとに価格付けが行われているため、その歪から信用リスク以上の収益をあげることが可能である。このように、理論的に高いリターンを出すことができると考えられるものに投資を行ってこそ、資産運用と言えるのである。

冒頭ではリース等を用いれば、株式よりも効率の良い投資を行うことができると述べたが、業種によっては、やはり株式で投資するのが一番良いような場合もある。その最たるものは、ブランドへの投資である。ブランドの価値により上乗せされた価格は、原価とは関係がなく、価格競争にもさらされにくい。需要が安定している生活必需品で、なおかつブランド品のようなものから得られる収益を享受するのに株式は最も向いていると言えよう。逆に、自由化の進む電気のようなものは、ブランドによる差別化は難しいため、価格競争が避けられず、価格を下げた分の損失を最初に被る株式による投資は向かないと言える。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

今回のセミナーは「株式と債券の基礎理論」というテーマではあるが、株式による投資はすでに時代遅れとなりつつあるように思われる。そもそも株式とは事業がキャッシュを生んでおらず、融資を受けられないような会社が出世払いで資金調達を行うために発行することを主な目的とするが、リースの高度化等により最初に必要となる自己資本が少なくなる方向に世の中が動くと考えられるからである。また、高度に成長が見込める産業に投資するにしても、リースを用いることで、ガバナンスリスクを避けるような形で、株式よりも効率のよい投資を行うことが可能である。また、株式は資本構成の中で最劣後しており、経営が不調になると一番に損失を被るにもかかわらず、経営が苦しい時ほど株式が必要になるという矛盾を併せ持つ資産クラスであるということも株式が不利な投資対象と考えられる一因としてあげられる。

債券の運用を考えるとき、高い信用リスクからは高いリターンが得られると端的に考えるのは間違いである。信用リスク以外にリターンに寄与する要因がないとするならば、デフォルト調整後の収益は信用リスクが高い場合も低い場合も同じになるはずだからである。例えば、貸し倒れの確立が0%の債務者にお金を貸す際に利息が3%であるならば、貸し倒れの確立が7%の人にお金を貸す場合、利息は10%となり、理論的には貸し倒れが考慮された段階での収益に差は出ないはずである。しかし、実際には信用リスクの高い債券は流動性が乏しくなること、貸し倒れへの引当金のコストがかかること、投資適格であるかどうかを基準とした需給の偏りから起こる市場分断といった要因が収益源となり、信用リスクが低い債券よりも高いリターンを望むことができる。流動性や引当金については、銀行であれば考慮すべき重大な問題であるが、年金基金にとってはさほど重要となる問題ではないため、流動性および引当金から得られるプレミアムは純粋な利益として享受することができる。また、格付けにより分断された市場では、格付け会社がつけたレートがBBBかBBかという債券本来の価値を推し量るには乏しい科学的根拠をもとに価格付けが行われているため、その歪から信用リスク以上の収益をあげることが可能である。このように、理論的に高いリターンを出すことができると考えられるものに投資を行ってこそ、資産運用と言えるのである。

冒頭ではリース等を用いれば、株式よりも効率の良い投資を行うことができると述べたが、業種によっては、やはり株式で投資するのが一番良いような場合もある。その最たるものは、ブランドへの投資である。ブランドの価値により上乗せされた価格は、原価とは関係がなく、価格競争にもさらされにくい。需要が安定している生活必需品で、なおかつブランド品のようなものから得られる収益を享受するのに株式は最も向いていると言えよう。逆に、自由化の進む電気のようなものは、ブランドによる差別化は難しいため、価格競争が避けられず、価格を下げた分の損失を最初に被る株式による投資は向かないと言える。

以上

(文責:酒見、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

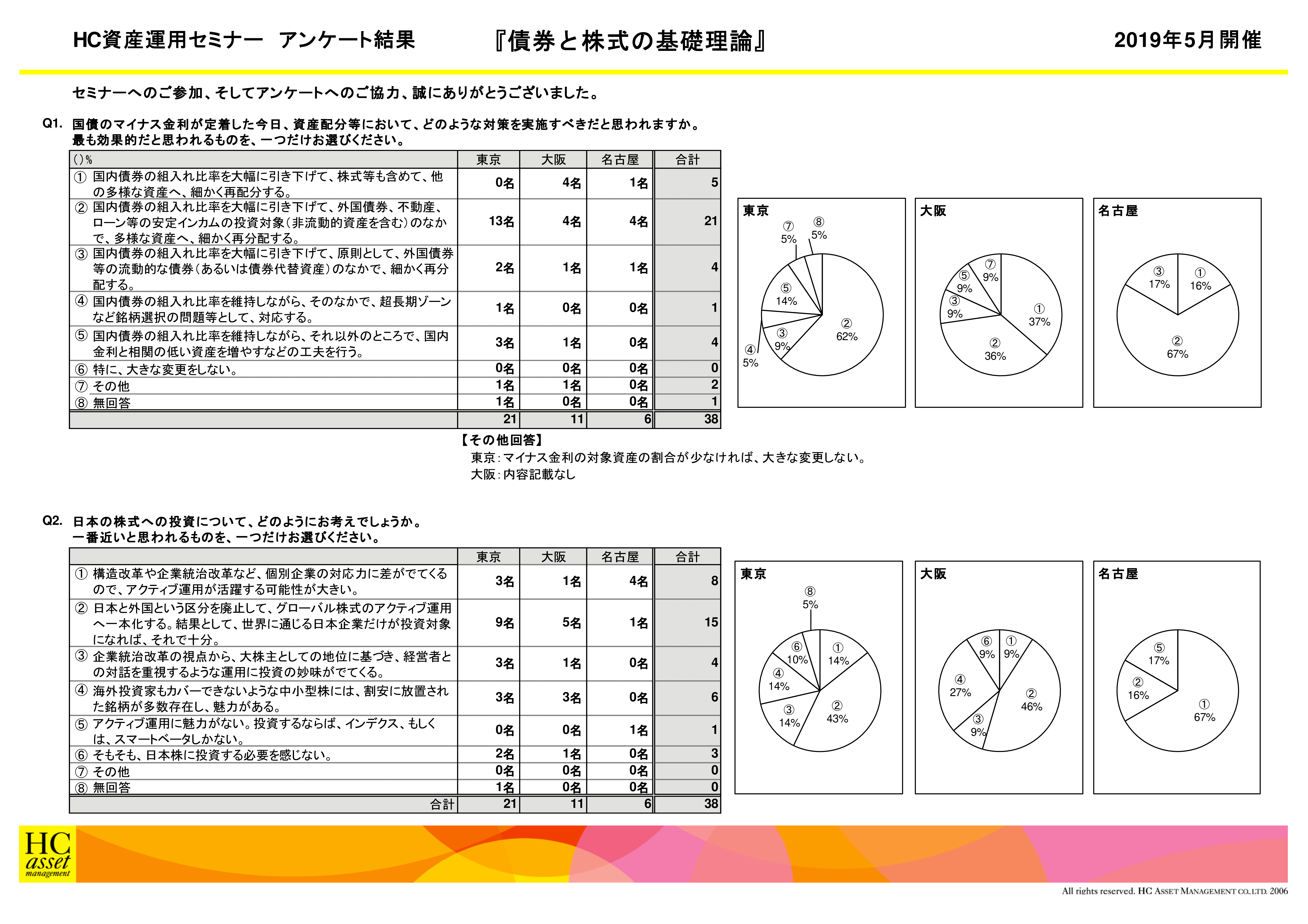

Q1. 国債のマイナス金利が定着した今日、資産配分等において、どのような対策を実施すべきだと思われますか。最も効果的だと思われるものを、一つだけお選びください。

1. 国内債券の組入れ比率を大幅に引き下げて、株式等も含めて、他の多様な資産へ、細かく再配分する。

2. 国内債券の組入れ比率を大幅に引き下げて、外国債券、不動産、ローン等の安定インカムの投資対象(非流動的資産を含む)のなかで、多様な資産へ、細かく再配分する。

3. 国内債券の組入れ比率を大幅に引き下げて、原則として、外国債券等の流動的な債券(あるいは債券代替資産)のなかで、細かく再配分する。

4. 国内債券の組入れ比率を維持しながら、そのなかで、超長期ゾーンなど銘柄選択の問題等として、対応する。

5. 国内債券の組入れ比率を維持しながら、それ以外のところで、国内金利と相関の低い資産を増やすなどの工夫を行う。

6. 特に、大きな変更をしない。

7. その他

2. 国内債券の組入れ比率を大幅に引き下げて、外国債券、不動産、ローン等の安定インカムの投資対象(非流動的資産を含む)のなかで、多様な資産へ、細かく再配分する。

3. 国内債券の組入れ比率を大幅に引き下げて、原則として、外国債券等の流動的な債券(あるいは債券代替資産)のなかで、細かく再配分する。

4. 国内債券の組入れ比率を維持しながら、そのなかで、超長期ゾーンなど銘柄選択の問題等として、対応する。

5. 国内債券の組入れ比率を維持しながら、それ以外のところで、国内金利と相関の低い資産を増やすなどの工夫を行う。

6. 特に、大きな変更をしない。

7. その他

Q2. 日本の株式への投資について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1. 構造改革や企業統治改革など、個別企業の対応力に差がでてくるので、アクティブ運用が活躍する可能性が大きい。

2. 日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分。

3. 企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる。

4. 海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある。

5. アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない。

6. そもそも、日本株に投資する必要を感じない。

7. その他

アンケート結果をPDFでダウンロードすることが可能です。

2. 日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分。

3. 企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる。

4. 海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある。

5. アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない。

6. そもそも、日本株に投資する必要を感じない。

7. その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |