2019年10月15日(火)開催 HC資産運用セミナーvol.142『オルタナティブとは何か』セミナーレポート

HCセミナー

■動画ダイジェスト

オルタナティブとは何か。既に安定化したキャッシュフローを担保とするのが伝統的な金融であるが、キャッシュフローの読めない対象へは、いかにして金融をつけるか。そこに「オルタナティブ」な金融の工夫と妙味がある。

経済活動の主体として、株式会社が選好されてきた背景がある。それゆえに、企業金融が金融の主体であったわけだが、そこにはガバナンスの問題も付随する。

既存の企業金融の枠組みにおいては、貸付金利はリスクに応じて設定されるべきで、ガバナンスが悪いのならば、調達コストは高くなるようでなければならない。そうすれば、企業にとってもガバナンス改善のインセンティブが働き、また企業金融の外にある調達方法を模索することにも繋がる。

企業は事業の集合体であり、伝統的な企業金融のもとでは、不採算事業が他事業の利益の補填によって存続している場合も珍しくない。オブジェクトファイナンスでは、企業の事業活動の中から、単体で存続しうるモノを切り出して金融をつける。特定の案件が対象のプロジェクトファイナンス、企業経営に必要な資産を売却することで資金を調達するアセットファイナンス、具体的な個別取引を融資対象とするトランザクションファイナンスだ。企業の事業内容を細分化して金融の対象を絞り込むことで、資金の出し手にとっては企業のガバナンスリスクを限定できる。

資金運用は資金調達の反対勘定である。調達側、すなわち企業のコアコンピタンスが何かを考える。企業のコアコンピタンスが明確であるならば、不要な資産は売却され、その売却資金でコアコンピタンスへのさらなる投資が可能となるはずだ。例えば、コアコンピタンスをホテルサービスとするならば、不動産は自社で保持する必要がないと判断され、不動産の運用は外部化される。もちろん、時代の変化とともに企業のコアコンピタンスも変質していくであろうし、そのときは金融も事業構造に応じたものに変わらなければならない。

また、経済活動の主体が企業である必要もない。今後拡大余地が見込めるのが、社会的インパクト投資である。広く経済的効果を与える一方で、投資対象自体からは採算が取れない対象への投資である。従来は行政の分野で、投資した資金は税収として回収してきたものだ。投入した資金をどのように回収するかに、金融の工夫の余地がある。

金融業界としての使命は、産業にどのように資金を循環させるかにあり、そのためには既存の企業金融の枠組みに囚われていてはならない。伝統的金融の外側に厚みを持たせることで、資本市場の効率性が担保されれば、株式市場や債券市場の高度化にも繋がるはずだ。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

オルタナティブとは何か。既に安定化したキャッシュフローを担保とするのが伝統的な金融であるが、キャッシュフローの読めない対象へは、いかにして金融をつけるか。そこに「オルタナティブ」な金融の工夫と妙味がある。

経済活動の主体として、株式会社が選好されてきた背景がある。それゆえに、企業金融が金融の主体であったわけだが、そこにはガバナンスの問題も付随する。

既存の企業金融の枠組みにおいては、貸付金利はリスクに応じて設定されるべきで、ガバナンスが悪いのならば、調達コストは高くなるようでなければならない。そうすれば、企業にとってもガバナンス改善のインセンティブが働き、また企業金融の外にある調達方法を模索することにも繋がる。

企業は事業の集合体であり、伝統的な企業金融のもとでは、不採算事業が他事業の利益の補填によって存続している場合も珍しくない。オブジェクトファイナンスでは、企業の事業活動の中から、単体で存続しうるモノを切り出して金融をつける。特定の案件が対象のプロジェクトファイナンス、企業経営に必要な資産を売却することで資金を調達するアセットファイナンス、具体的な個別取引を融資対象とするトランザクションファイナンスだ。企業の事業内容を細分化して金融の対象を絞り込むことで、資金の出し手にとっては企業のガバナンスリスクを限定できる。

資金運用は資金調達の反対勘定である。調達側、すなわち企業のコアコンピタンスが何かを考える。企業のコアコンピタンスが明確であるならば、不要な資産は売却され、その売却資金でコアコンピタンスへのさらなる投資が可能となるはずだ。例えば、コアコンピタンスをホテルサービスとするならば、不動産は自社で保持する必要がないと判断され、不動産の運用は外部化される。もちろん、時代の変化とともに企業のコアコンピタンスも変質していくであろうし、そのときは金融も事業構造に応じたものに変わらなければならない。

また、経済活動の主体が企業である必要もない。今後拡大余地が見込めるのが、社会的インパクト投資である。広く経済的効果を与える一方で、投資対象自体からは採算が取れない対象への投資である。従来は行政の分野で、投資した資金は税収として回収してきたものだ。投入した資金をどのように回収するかに、金融の工夫の余地がある。

金融業界としての使命は、産業にどのように資金を循環させるかにあり、そのためには既存の企業金融の枠組みに囚われていてはならない。伝統的金融の外側に厚みを持たせることで、資本市場の効率性が担保されれば、株式市場や債券市場の高度化にも繋がるはずだ。

以上

(文責:杉本、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

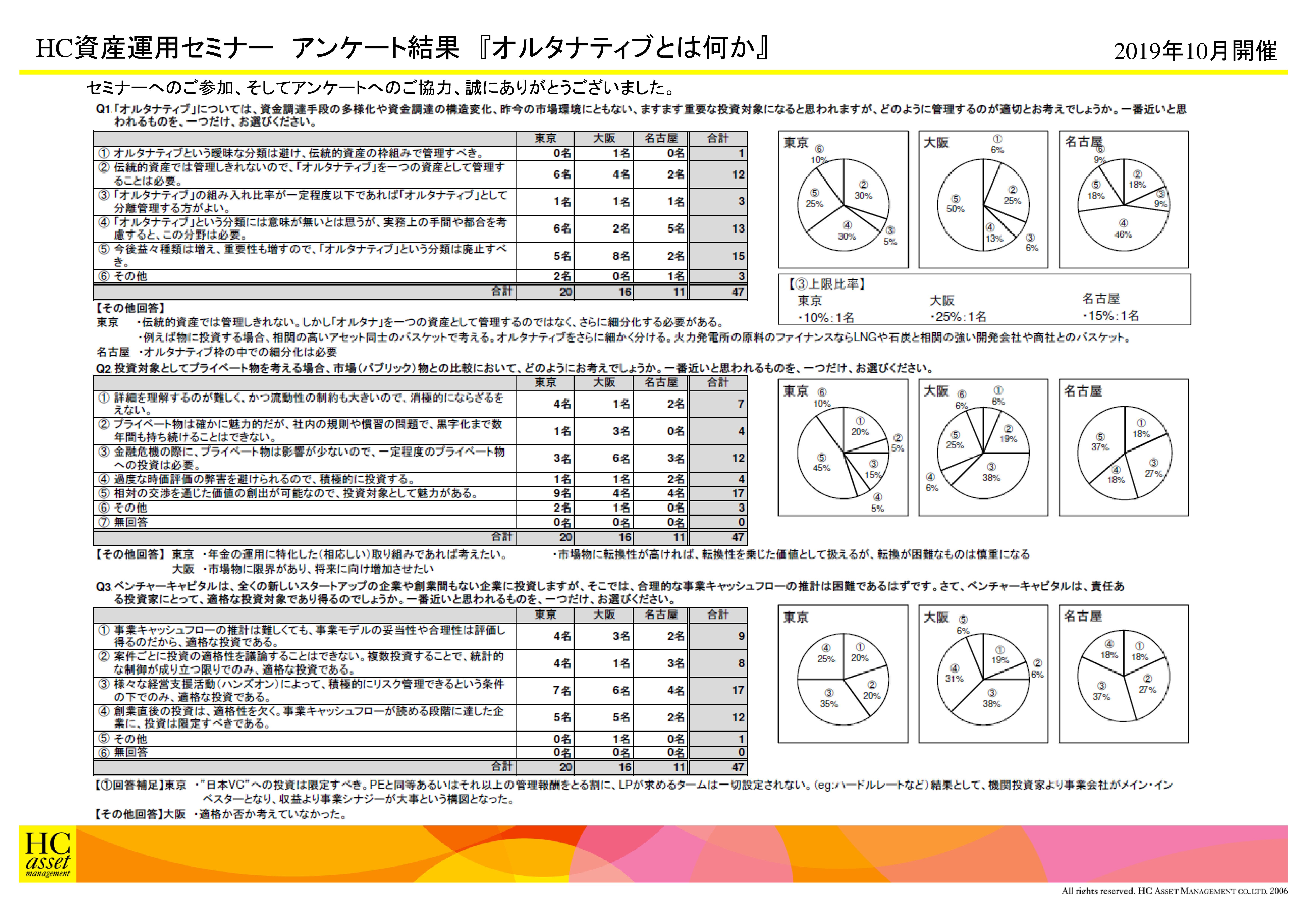

Q1. 「オルタナティブ」については、資金調達手段の多様化や資金調達の構造変化、昨今の市場環境にともない、ますます重要な投資対象になると思われますが、どのように管理するのが適切とお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1. オルタナティブという曖昧な分類は避け、伝統的資産の枠組みで管理すべき。

2. 伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3. 「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい。

(ご参考までに上限と考える比率はどれくらいをお考えですか→__%以下)。

4. 「オルタナティブ」という分類には意味が無いとは思うが、実務上の手間や都合を考慮すると、この分類は必要。

5. 今後益々種類は増え、重要性も増すので、「オルタナティブ」という分類は廃止すべき。

6. その他(具体的に: )

2. 伝統的資産では管理しきれないので、「オルタナティブ」を一つの資産として管理することは必要。

3. 「オルタナティブ」の組み入れ比率が一定程度以下であれば「オルタナティブ」として分離管理する方がよい。

(ご参考までに上限と考える比率はどれくらいをお考えですか→__%以下)。

4. 「オルタナティブ」という分類には意味が無いとは思うが、実務上の手間や都合を考慮すると、この分類は必要。

5. 今後益々種類は増え、重要性も増すので、「オルタナティブ」という分類は廃止すべき。

6. その他(具体的に: )

Q2. 投資対象としてプライベート物を考える場合、市場(パブリック)物との比較において、どのようにお考えでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1. 詳細を理解するのが難しく、かつ流動性の制約も大きいので、消極的にならざるをえない。

2. プライベート物は確かに魅力的だが、社内の規則や慣習の問題で、黒字化まで数年間も待ち続けることはできない。

3. 金融危機の際に、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

4. 過度な時価評価の弊害を避けられるので、積極的に投資する

5. 相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある

6. その他(具体的に: )

2. プライベート物は確かに魅力的だが、社内の規則や慣習の問題で、黒字化まで数年間も待ち続けることはできない。

3. 金融危機の際に、プライベート物は影響が少ないので、一定程度のプライベート物への投資は必要。

4. 過度な時価評価の弊害を避けられるので、積極的に投資する

5. 相対の交渉を通じた価値の創出が可能なので、投資対象として魅力がある

6. その他(具体的に: )

Q3. ベンチャーキャピタルは、全く新しいスタートアップの企業や創業間もない企業に投資しますが、そこでは、合理的な事業キャッシュフローの推計は困難であるはずです。さて、ベンチャーキャピタルは、責任ある投資家にとって、適格な投資対象であり得るのでしょうか。一番近いと思われるものを、一つだけ、お選びください。

1. 事業キャッシュフローの推計は難しくても、事業モデルの妥当性や合理性は評価し得るのだから、適格な投資である。

2. 案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御が成り立つ限りでのみ、適格な投資である。

3. 様々な経営支援活動(ハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4. 創業直後の投資は、適格性を欠く。事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5. その他(具体的に: )

アンケート結果をPDFでダウンロードすることが可能です。

2. 案件ごとに、投資の適格性を議論することはできない。複数投資することで、統計的な制御が成り立つ限りでのみ、適格な投資である。

3. 様々な経営支援活動(ハンズオン)によって、積極的にリスク管理できるという条件の下でのみ、適格な投資である。

4. 創業直後の投資は、適格性を欠く。事業キャッシュフローが読める段階に達した企業に、投資は限定すべきである。

5. その他(具体的に: )

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |