2019/12/7(火)開催 HC資産運用セミナーvol.144『プライベートな投資対象の魅力』セミナーレポート

HCセミナー

■動画ダイジェスト

流動性とは、取引コストの程度を指しますが、非流動資産の中でも魅力があるものは、プライベートな関係性(当事者間だけの非公開の閉鎖的取引関係性)に基づく投資対象です。例えば、ローンは、取引コストの高さから非流動資産として管理されるものですが、事業者との日常的な密接な関係に基礎を置く伝統的なローンと、プライベート・エクイティの信用力をもとにレバレッジのために用いられるローンとでは、本質的に異なるものです。

パブリックであるためには、少なくとも、流動性の高さと情報の対称性、二つの基本要件が成立しなければなりません。

パブリックでは、公開市場での自由な売買が約束されています。ゆえに、そのリスク管理は売買にゆだねられます。

一般に、満期まで保有されるローンは、与信審査を厳格に行う入口管理であるのに対し、社債は格付に基づいた売却による出口管理です。ところが、過去の金融危機において市場が機能しなくなった際には、同じ投資対象であっても、定義上売却できるはずの社債は売却できず、一部のローンではCDS等を用いてリスクがヘッジされ、実質的に売却ができていました。

つまり、流動性の高さを示す低い取引コストとは、資本市場の効率性が前提となっているのです。さらに言えば、パブリックな投資対象はプライベートな投資対象と比較して、流動性の分、購入時には割高になります。公開市場は時価での売買がメリットとされますが、価格は必ずしも価値を反映しませんから、緊急に売りたいときには、安値がつくことが大半でしょう。本当に売却したいときに売却できないならば、費用を払ってまで、その流動性を持つ意味はあるのでしょうか。発行体から出される条件を鵜呑みにして売却を待つより、プライベートとして、契約で危機時の条件を付加することが管理として適切な場合もあるのではないでしょうか。また、投資手法としてではなく、投資対象として、入口出口ともにリスク管理はなされるべきで、多様な出口が視野に置かれることが望まれます。

開示原則のもと、パブリックにおける情報とは、市場参加者間で公正とされています。実際には、その情報対称性は完全には成り立たない場合が多いです。一方プライベートにおいては、相対の関係性による投資対象への積極的関与によって、情報の対称性を実現することができます。よって、企業への関与を考えるとき、パブリックとプライベートでは、付加価値の源泉が異なることがわかります。公開情報を用いた時系列比較や同業界の他企業との比較など、パブリックだからこそできることもあるのですが、公開情報を用いた個別企業のリサーチには限界があるでしょう。上場非上場にかかわらず、個別企業を深く知ることについては、プライベートな関係性が求められます。

当日配布資料をPDFでダウンロードすることが可能です。

流動性とは、取引コストの程度を指しますが、非流動資産の中でも魅力があるものは、プライベートな関係性(当事者間だけの非公開の閉鎖的取引関係性)に基づく投資対象です。例えば、ローンは、取引コストの高さから非流動資産として管理されるものですが、事業者との日常的な密接な関係に基礎を置く伝統的なローンと、プライベート・エクイティの信用力をもとにレバレッジのために用いられるローンとでは、本質的に異なるものです。

パブリックであるためには、少なくとも、流動性の高さと情報の対称性、二つの基本要件が成立しなければなりません。

パブリックでは、公開市場での自由な売買が約束されています。ゆえに、そのリスク管理は売買にゆだねられます。

一般に、満期まで保有されるローンは、与信審査を厳格に行う入口管理であるのに対し、社債は格付に基づいた売却による出口管理です。ところが、過去の金融危機において市場が機能しなくなった際には、同じ投資対象であっても、定義上売却できるはずの社債は売却できず、一部のローンではCDS等を用いてリスクがヘッジされ、実質的に売却ができていました。

つまり、流動性の高さを示す低い取引コストとは、資本市場の効率性が前提となっているのです。さらに言えば、パブリックな投資対象はプライベートな投資対象と比較して、流動性の分、購入時には割高になります。公開市場は時価での売買がメリットとされますが、価格は必ずしも価値を反映しませんから、緊急に売りたいときには、安値がつくことが大半でしょう。本当に売却したいときに売却できないならば、費用を払ってまで、その流動性を持つ意味はあるのでしょうか。発行体から出される条件を鵜呑みにして売却を待つより、プライベートとして、契約で危機時の条件を付加することが管理として適切な場合もあるのではないでしょうか。また、投資手法としてではなく、投資対象として、入口出口ともにリスク管理はなされるべきで、多様な出口が視野に置かれることが望まれます。

開示原則のもと、パブリックにおける情報とは、市場参加者間で公正とされています。実際には、その情報対称性は完全には成り立たない場合が多いです。一方プライベートにおいては、相対の関係性による投資対象への積極的関与によって、情報の対称性を実現することができます。よって、企業への関与を考えるとき、パブリックとプライベートでは、付加価値の源泉が異なることがわかります。公開情報を用いた時系列比較や同業界の他企業との比較など、パブリックだからこそできることもあるのですが、公開情報を用いた個別企業のリサーチには限界があるでしょう。上場非上場にかかわらず、個別企業を深く知ることについては、プライベートな関係性が求められます。

以上

(文責:杉本、大山)

当日配布資料をPDFでダウンロードすることが可能です。

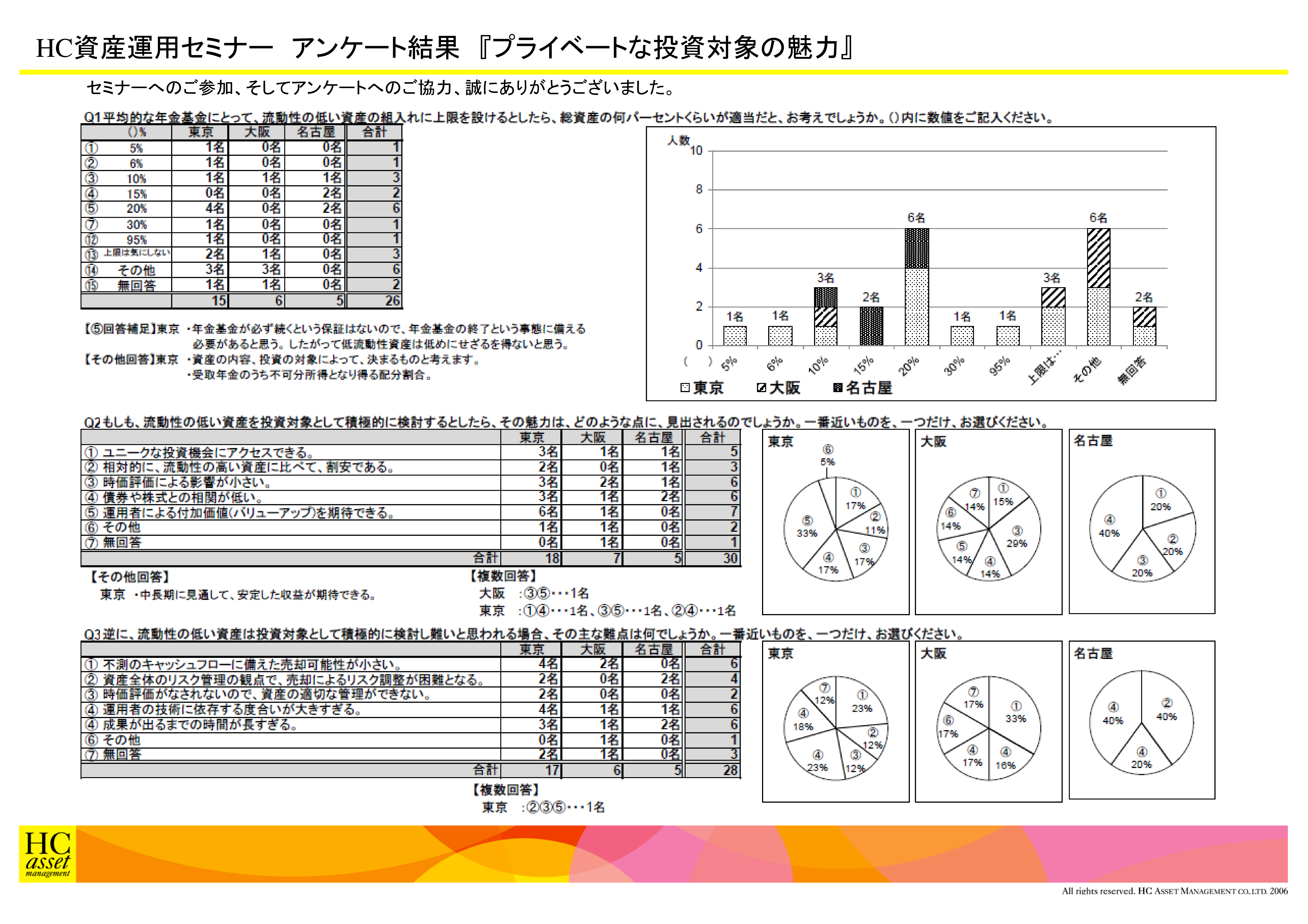

Q1. 平均的な年金基金にとって、流動性の低い資産の組入れに上限を設けるとしたら、総資産の何パーセントくらいが適当だと、お考えでしょうか。一つだけ、お選びください。一番上を選択する場合は、( )内に数値をご記入ください。

1. ( )%

2. 上限は気にしない

3. その他

2. 上限は気にしない

3. その他

Q2. もしも、流動性の低い資産を投資対象として積極的に検討するとしたら、その魅力は、どのような点に、見出されるのでしょうか。一番近いものを、一つだけ、お選びください。

1. ユニークな投資機会にアクセスできる。

2. 相対的に、流動性の高い資産に比べて、割安である。

3. 時価評価による影響が小さい。

4. 債券や株式との相関が低い。

5. 運用者による付加価値(バリューアップ)を期待できる。

6. その他

2. 相対的に、流動性の高い資産に比べて、割安である。

3. 時価評価による影響が小さい。

4. 債券や株式との相関が低い。

5. 運用者による付加価値(バリューアップ)を期待できる。

6. その他

Q3. 逆に、流動性の低い資産は投資対象として積極的に検討し難いと思われる場合、その主な難点は何でしょうか。一番近いものを、一つだけ、お選びください。

1. 不測のキャッシュフローに備えた売却可能性が小さい。

2. 資産全体のリスク管理の観点で、売却によるリスク調整が困難となる。

3. 時価評価がなされないので、資産の適切な管理ができない。

4. 運用者の技術に依存する度合いが大きすぎる。

5. 成果が出るまでの時間が長すぎる。

6. その他

アンケート結果をPDFでダウンロードすることが可能です。

2. 資産全体のリスク管理の観点で、売却によるリスク調整が困難となる。

3. 時価評価がなされないので、資産の適切な管理ができない。

4. 運用者の技術に依存する度合いが大きすぎる。

5. 成果が出るまでの時間が長すぎる。

6. その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |