2020/1/14(火)開催 HC資産運用セミナーvol.145『新しい資産選択と配分の理論』セミナーレポート

HCセミナー

■動画ダイジェスト

資産の配分は、理論上は、分類された投資対象を選択したうえで行われるとされます。しかし、実際には、分類の基準を以て分類がなされ、分類の基準とは、何を投資対象として認識するかという、選択の基準によって設定されるはずですから、投資対象の選択の基準こそが、投資の原点と言えます。自らの信念を基準に反映し、それに従って運用を行えている投資家は、一体どれだけいるのでしょうか。

一般的に使用される四資産(国内債券、外国債券、国内株式、外国株式)の分類は、もともと日本での投資を前提として国内債券と国内株式の枠組みがあり、その後国内の金利低下に伴って、債券投資の枠組みを拡張する必要性が生じたことで外国債券投資が始まり、そして外国債券の金利低下の過程で運用の多様化のために外国株式が追加されたという経緯がある。当初はその流れを汲んで配分が考えられていましたが、現在枠組みは形骸化し、配分に何ら科学的な根拠はありません。

さて、弊社を例にとりましょう。原則として、安定的にキャッシュを生み出しているものを資産として認め、それを実現する仕組みを選択の基準、分類の基準として置いています。例えば、建築途上の建物は資産ではありませんが、建築後の賃貸借契約の付いた建物は資産になります。

さらに、キャッシュが生活必需品から生まれるものであることも、原則のうちに定めています。エネルギー、医薬品、食料品は投資対象です。では、ゲームはどうか。現時点では、投資対象ではありません。酒やたばこのように、人類の生活に密着した嗜好品としての地位を確立した日には、投資対象になるかもしれませんが。

また、継続的なキャッシュの創出を考えれば、成長性と安定性を比較した場合には、基準に従い安定性が優先されます。

安定的なキャッシュフローとは、決して債券に限定されるものではありません。債券や株式などは企業の調達の方法であり、その根源にあるものは事業キャッシュフローです。ゆえに、選択(分類)において安定性が求められるのは、事業キャッシュフローの源泉で、そのうえで、資本構成上の地位が選択されるべきなのです。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

資産の配分は、理論上は、分類された投資対象を選択したうえで行われるとされます。しかし、実際には、分類の基準を以て分類がなされ、分類の基準とは、何を投資対象として認識するかという、選択の基準によって設定されるはずですから、投資対象の選択の基準こそが、投資の原点と言えます。自らの信念を基準に反映し、それに従って運用を行えている投資家は、一体どれだけいるのでしょうか。

一般的に使用される四資産(国内債券、外国債券、国内株式、外国株式)の分類は、もともと日本での投資を前提として国内債券と国内株式の枠組みがあり、その後国内の金利低下に伴って、債券投資の枠組みを拡張する必要性が生じたことで外国債券投資が始まり、そして外国債券の金利低下の過程で運用の多様化のために外国株式が追加されたという経緯がある。当初はその流れを汲んで配分が考えられていましたが、現在枠組みは形骸化し、配分に何ら科学的な根拠はありません。

さて、弊社を例にとりましょう。原則として、安定的にキャッシュを生み出しているものを資産として認め、それを実現する仕組みを選択の基準、分類の基準として置いています。例えば、建築途上の建物は資産ではありませんが、建築後の賃貸借契約の付いた建物は資産になります。

さらに、キャッシュが生活必需品から生まれるものであることも、原則のうちに定めています。エネルギー、医薬品、食料品は投資対象です。では、ゲームはどうか。現時点では、投資対象ではありません。酒やたばこのように、人類の生活に密着した嗜好品としての地位を確立した日には、投資対象になるかもしれませんが。

また、継続的なキャッシュの創出を考えれば、成長性と安定性を比較した場合には、基準に従い安定性が優先されます。

安定的なキャッシュフローとは、決して債券に限定されるものではありません。債券や株式などは企業の調達の方法であり、その根源にあるものは事業キャッシュフローです。ゆえに、選択(分類)において安定性が求められるのは、事業キャッシュフローの源泉で、そのうえで、資本構成上の地位が選択されるべきなのです。

以上

(文責:杉本、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

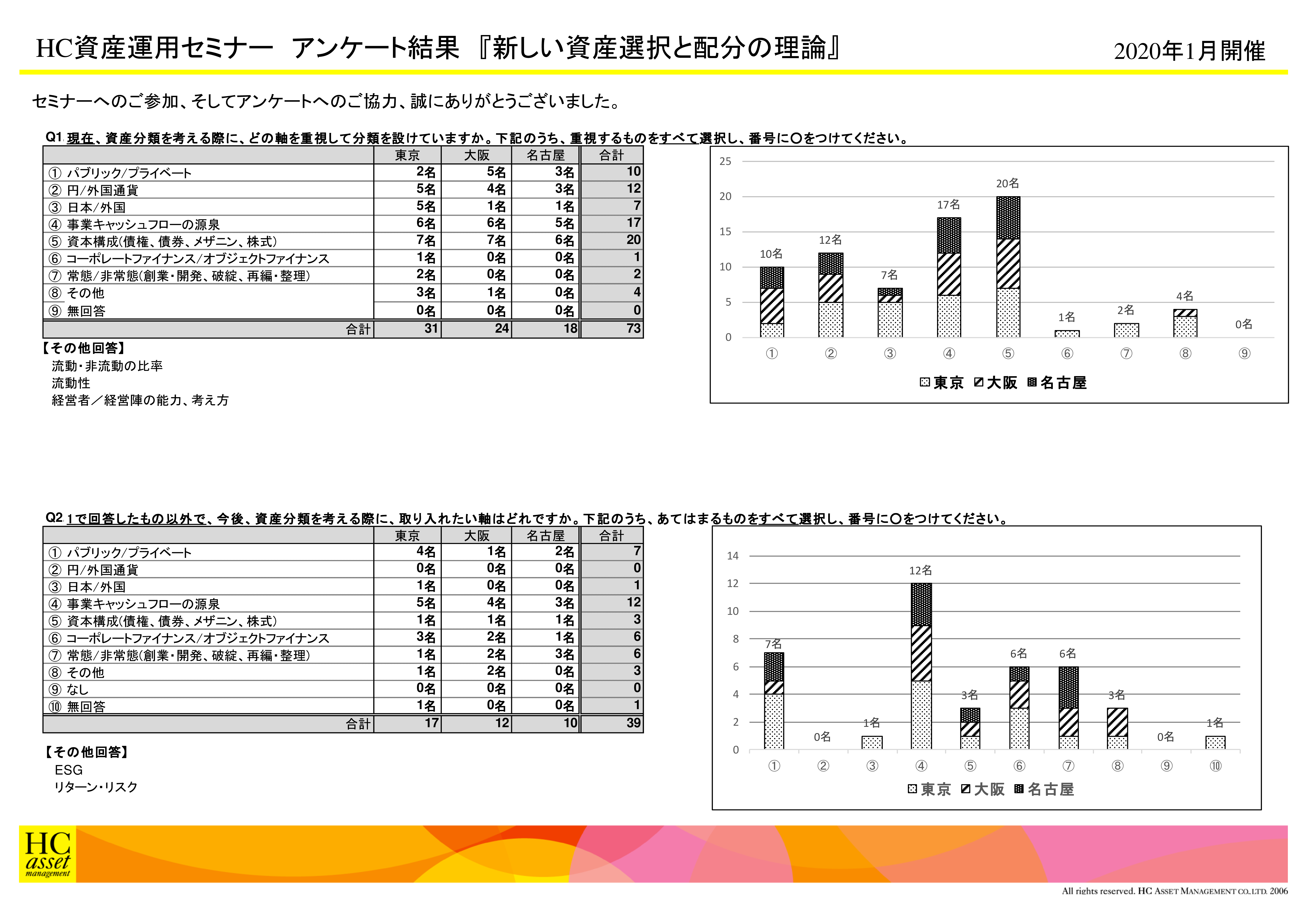

Q1. 現在、資産分類を考える際に、どの軸を重視して分類を設けていますか。下記のうち、重視するものをすべて選択し、番号に○をつけてください。

1. パブリック/プライベート

2. 円/外国通貨

3. 日本/外国

4. 事業キャッシュフローの源泉

5. 資本構成(債権、債券、メザニン、株式)

6. コーポレートファイナンス/オブジェクトファイナンス

7. 常態/非常態(創業・開発、破綻、再編・整理)

8. その他

2. 円/外国通貨

3. 日本/外国

4. 事業キャッシュフローの源泉

5. 資本構成(債権、債券、メザニン、株式)

6. コーポレートファイナンス/オブジェクトファイナンス

7. 常態/非常態(創業・開発、破綻、再編・整理)

8. その他

Q2. 1で回答したもの以外で、今後、資産分類を考える際に、取り入れたい軸はどれですか。下記のうち、あてはまるものをすべて選択し、番号に○をつけてください。

1. パブリック/プライベート

2. 円/外国通貨

3. 日本/外国

4. 事業キャッシュフローの源泉

5. 資本構成(債権、債券、メザニン、株式)

6. コーポレートファイナンス/オブジェクトファイナンス

7. 常態/非常態(創業・開発、破綻、再編・整理)

8. その他

アンケート結果をPDFでダウンロードすることが可能です。

2. 円/外国通貨

3. 日本/外国

4. 事業キャッシュフローの源泉

5. 資本構成(債権、債券、メザニン、株式)

6. コーポレートファイナンス/オブジェクトファイナンス

7. 常態/非常態(創業・開発、破綻、再編・整理)

8. その他

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |