2020/6/30(火)開催 HC資産運用セミナーvol.149『債券と株式の基礎理論』セミナーレポート

HCセミナー

■動画ダイジェスト

資産運用とは、資金を調達しようとするものへの資金の供給です。投資家の立場からみたときの投資対象とは、資金を調達する私企業や公法人の立場からみたときの調達手段のことです。

企業の貸借対照表を見ると、借方は資産構成、貸方は資本構成です。資産構成は、キャッシュフローを創出する仕組みであり、資本構成はキャッシュフローを分配する仕組みです。資本構成は、弁済優先順位の高い順に、上から下へ、記述されています。負債による調達額は上位にあり、株式による調達額は最下位にあります。

保守的な株式投資の見地からは、債務比率の高い企業は危険ではないのか。逆に、株式投資の立場からみたとき、企業の大きな債務負担を正当化する条件とは何かということに留意する必要があります。

【債券の基礎理論】

将来の受取金額を現在価値に引き直すことを割引といい、その際用いられる金利は割引率と呼びます。同じ割引率ならば、割り引く期間が長いほど、現在価値は小さくなり、同じ期間なら、割引率が高いほど、現在価値は小さくなります。

債券の利回りとは、債券の現時点の価格と、債券から発生する将来のキャッシュフロー(利息と元本償還)の現在価値とを一致させる割引率のことを言います。利回りが上昇する(=金利が上昇する)ということは、債券価格が下落することと同じになり、利回りが低下する(=金利が低下する)ということは、債券価格が上昇することと同じになります。

債券の満期は、満期前に利息を受け取ることを考慮すると、最後の回収時点であり、投資額の平均的回収期間ではありません。投資回収の平均期間は、各受取額を受け取るまでの期間の、現在価値の加重をかけた平均期間です。この加重平均期間のことをデュレーションと呼びます。

金利が変動した時の債券価格が変動する度合いを金利感応度といい、デュレーションが長いほど大きくなります。1%の金利変動に対する価格変動率はデュレーションを1+割引率で除した値に近似します。この値を修正デュレーションと呼びます。修正デュレーションは接線の傾きのことで、接線の傾きはコンベクシティ(凸度)によります。

【株式の基礎理論】

企業の利益は、優先順位に従って、利害関係者に分配され、上にあるステークホルダーほど優先されます。株式は損失が出た時に、最初に損失を吸収する場所というのが株式の本質です。

金融において、自分の場所を決めて権利をプロテクトして投資するのが本当の資産運用といえるでしょう。もちろん、株式でないと投資できない、あるいは株式に投資したほうがいいというものもたくさんあります。逆に言えば、そこだけに株式投資すればいいでしょう。

株式投資においては、配当が本質的収益源泉ですが、成長途上で、旺盛な資金需要がある企業では、内部留保を厚くし、実際に、配当を払わない例も多くあります。

ただ、その場合、経営者は、どのような投資計画で、取り崩していくのか説明が必要です。明確な投資計画もなく、現金として置いておくのであれば、配当するべきで、アメリカの企業ならば配当するでしょう。

この、日本企業とアメリカ企業の差は、資本市場の発達の度合いであるといえます。アメリカでは高度に資本市場が発達しているので、配当したとしても、投資計画が具体化した際は、赤字でも再調達が可能となります。

一方、日本では配当した後、新型コロナウイルスのような危機に遭遇し、赤字となったら、投資計画そのものを中止しなければならないでしょう。経営者が安心して配当できる社会にすることが必要なのです。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

資産運用とは、資金を調達しようとするものへの資金の供給です。投資家の立場からみたときの投資対象とは、資金を調達する私企業や公法人の立場からみたときの調達手段のことです。

企業の貸借対照表を見ると、借方は資産構成、貸方は資本構成です。資産構成は、キャッシュフローを創出する仕組みであり、資本構成はキャッシュフローを分配する仕組みです。資本構成は、弁済優先順位の高い順に、上から下へ、記述されています。負債による調達額は上位にあり、株式による調達額は最下位にあります。

保守的な株式投資の見地からは、債務比率の高い企業は危険ではないのか。逆に、株式投資の立場からみたとき、企業の大きな債務負担を正当化する条件とは何かということに留意する必要があります。

【債券の基礎理論】

将来の受取金額を現在価値に引き直すことを割引といい、その際用いられる金利は割引率と呼びます。同じ割引率ならば、割り引く期間が長いほど、現在価値は小さくなり、同じ期間なら、割引率が高いほど、現在価値は小さくなります。

債券の利回りとは、債券の現時点の価格と、債券から発生する将来のキャッシュフロー(利息と元本償還)の現在価値とを一致させる割引率のことを言います。利回りが上昇する(=金利が上昇する)ということは、債券価格が下落することと同じになり、利回りが低下する(=金利が低下する)ということは、債券価格が上昇することと同じになります。

債券の満期は、満期前に利息を受け取ることを考慮すると、最後の回収時点であり、投資額の平均的回収期間ではありません。投資回収の平均期間は、各受取額を受け取るまでの期間の、現在価値の加重をかけた平均期間です。この加重平均期間のことをデュレーションと呼びます。

金利が変動した時の債券価格が変動する度合いを金利感応度といい、デュレーションが長いほど大きくなります。1%の金利変動に対する価格変動率はデュレーションを1+割引率で除した値に近似します。この値を修正デュレーションと呼びます。修正デュレーションは接線の傾きのことで、接線の傾きはコンベクシティ(凸度)によります。

【株式の基礎理論】

企業の利益は、優先順位に従って、利害関係者に分配され、上にあるステークホルダーほど優先されます。株式は損失が出た時に、最初に損失を吸収する場所というのが株式の本質です。

金融において、自分の場所を決めて権利をプロテクトして投資するのが本当の資産運用といえるでしょう。もちろん、株式でないと投資できない、あるいは株式に投資したほうがいいというものもたくさんあります。逆に言えば、そこだけに株式投資すればいいでしょう。

株式投資においては、配当が本質的収益源泉ですが、成長途上で、旺盛な資金需要がある企業では、内部留保を厚くし、実際に、配当を払わない例も多くあります。

ただ、その場合、経営者は、どのような投資計画で、取り崩していくのか説明が必要です。明確な投資計画もなく、現金として置いておくのであれば、配当するべきで、アメリカの企業ならば配当するでしょう。

この、日本企業とアメリカ企業の差は、資本市場の発達の度合いであるといえます。アメリカでは高度に資本市場が発達しているので、配当したとしても、投資計画が具体化した際は、赤字でも再調達が可能となります。

一方、日本では配当した後、新型コロナウイルスのような危機に遭遇し、赤字となったら、投資計画そのものを中止しなければならないでしょう。経営者が安心して配当できる社会にすることが必要なのです。

以上

(文責:飯塚、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

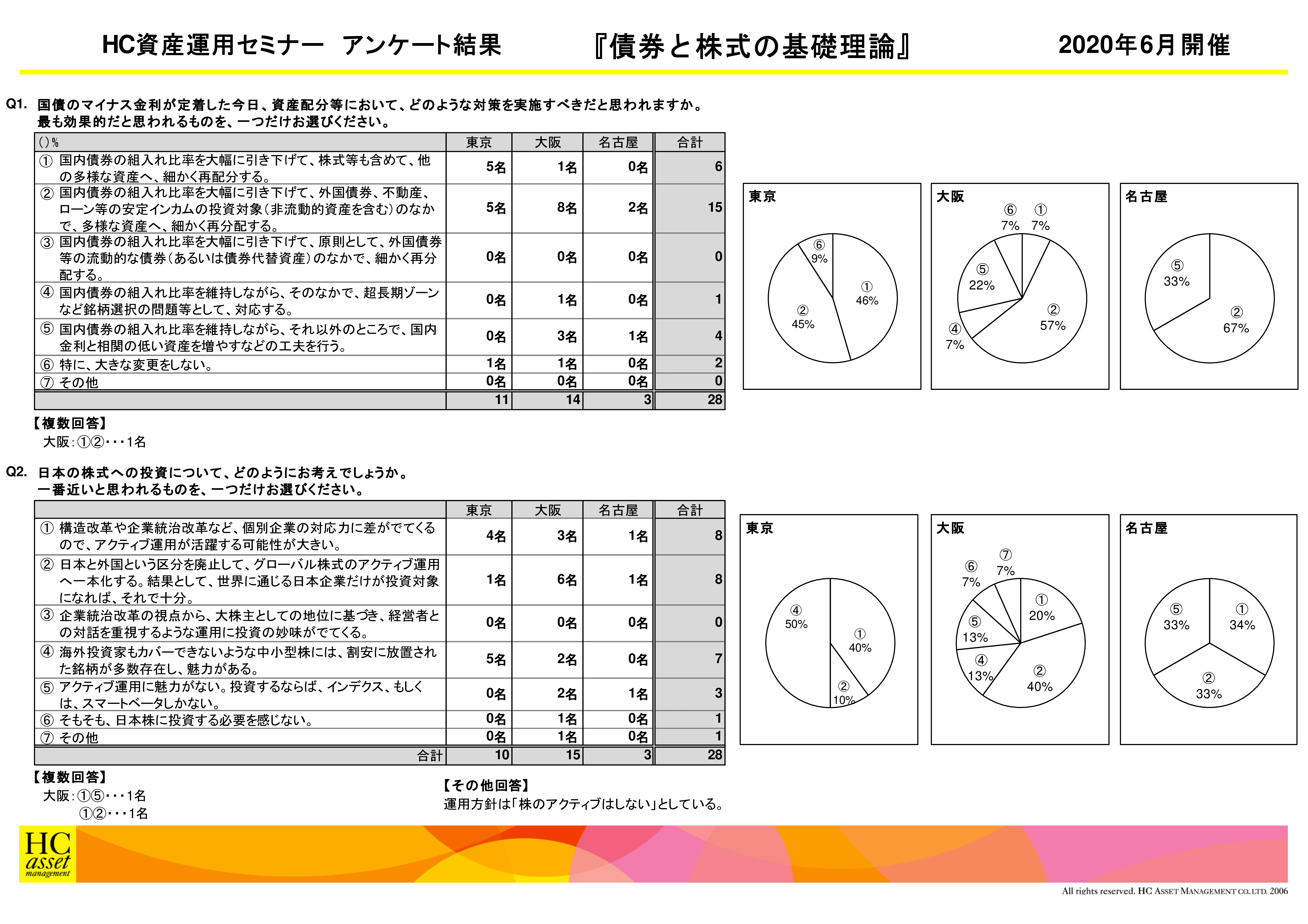

Q1. 国債のマイナス金利が定着した今日、資産配分等において、どのような対策を実施すべきだと思われますか。最も効果的だと思われるものを、一つだけお選びください。

1. 国内債券の組入れ比率を大幅に引き下げて、株式等も含めて、他の多様な資産へ、細かく再配分する。

2. 国内債券の組入れ比率を大幅に引き下げて、外国債券、不動産、ローン等の安定インカムの投資対象(非流動的資産を含む)のなかで、多様な資産へ、細かく再配分する。

3. 国内債券の組入れ比率を大幅に引き下げて、原則として、外国債券等の流動的な債券(あるいは債券代替資産)のなかで、細かく再配分する。

4. 国内債券の組入れ比率を維持しながら、そのなかで、超長期ゾーンなど銘柄選択の問題等として、対応する。

5. 国内債券の組入れ比率を維持しながら、それ以外のところで、国内金利と相関の低い資産を増やすなどの工夫を行う。

6. 特に、大きな変更をしない。

7. その他(具体的に: )

2. 国内債券の組入れ比率を大幅に引き下げて、外国債券、不動産、ローン等の安定インカムの投資対象(非流動的資産を含む)のなかで、多様な資産へ、細かく再配分する。

3. 国内債券の組入れ比率を大幅に引き下げて、原則として、外国債券等の流動的な債券(あるいは債券代替資産)のなかで、細かく再配分する。

4. 国内債券の組入れ比率を維持しながら、そのなかで、超長期ゾーンなど銘柄選択の問題等として、対応する。

5. 国内債券の組入れ比率を維持しながら、それ以外のところで、国内金利と相関の低い資産を増やすなどの工夫を行う。

6. 特に、大きな変更をしない。

7. その他(具体的に: )

Q2. 日本の株式への投資について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1. 構造改革や企業統治改革など、個別企業の対応力に差がでてくるので、アクティブ運用が活躍する可能性が大きい。

2. 日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分。

3. 企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる。

4. 海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある。

5. アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない。

6. そもそも、日本株に投資する必要を感じない。

7. その他(具体的に: )

アンケート結果をPDFでダウンロードすることが可能です。

2. 日本と外国という区分を廃止して、グローバル株式のアクティブ運用へ一本化する。結果として、世界に通じる日本企業だけが投資対象になれば、それで十分。

3. 企業統治改革の視点から、大株主としての地位に基づき、経営者との対話を重視するような運用に投資の妙味がでてくる。

4. 海外投資家もカバーできないような中小型株には、割安に放置された銘柄が多数存在し、魅力がある。

5. アクティブ運用に魅力がない。投資するならば、インデクス、もしくは、スマートベータしかない。

6. そもそも、日本株に投資する必要を感じない。

7. その他(具体的に: )

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |