2020/7/14(火)開催 HC資産運用セミナーvol.151『企業経営とフィデューシャリー改革』セミナーレポート

HCセミナー

■動画ダイジェスト

フィデュ―シャリー関係が難しいのは、契約ではないところが理解しにくいからである。契約は委託者と受託者の間で成立するものだが、受益者が第三者である場合において、第三者は契約の当事者ではないので、受益者であるにも関わらず主体的に自分の受益者としての権利を守る行動ができないところに特殊性がある。なお、英米法では受益者と受託者の関係は契約ではない(日本では契約として法制化している)。

一番重要なのは、受託者はもっぱら受益者のために行動しなければならないということだが、逆に言えば、受益者は受託者に対してもっぱらに自分自身の利益のために行動することを要求することができるが請求権として実現はできない。だからこそ受託者に対して高度な法律上の責任を課して、もっぱらに受益者のために行動すべしとしている。「もっぱらに顧客のために」とは、自己の利益を図らないこと、第三者の利益を図らないということである。

SDGsや新型コロナウイルスに対する取り組みに対してもみられるが、社会を変える力は主役を企業にし、法の規制を最小化にする「ソフト・ロー」といわれるもので、「スチュワードシップ・コード」、「コーポレートガバナンス・コード」、「フィデュ―シャリー・デューティー」は金融行政方針の中で、新しい概念として導入された。どれも金融庁が制定する規制ではないが、概念的に緩いので、法よりも高い水準で適用でき、各金融機関あるいは企業自身がその趣旨を理解し、採択し、それに準拠する自らを律する規律を内部的に策定するものである。

遵守状況は、金融庁が監視するものではなく、顧客が監視するものである。金融機関はそれを「見える化」し、プラスなものとして積極的にアピールすればよく、ベストプラクティスの追求につながる。そして、企業自らが決めたルールを守っているかどうかを自己点検するツールがKPIであり、その開示によって顧客からの評価が得られる。

コーポレートガバナンス・コードも、「ソフト・ロー」として、企業のガバナンス改革を促すものであり、実効性を強く求められている。企業が投資家に対して規律を保つために内部体制を構築し、自主的に行動しているか、「フィデュ―シャリー・デューティー」同様に外部からの監視(ここでは株主、つまり投資信託や年金のお金を運用する投資運用業者の監視)が必要になる。次に求められるのが、投資運用業者のガバナンスとなり、ガバナンスの連鎖の必要性が生まれる。

企業年金に置き換えると、企業年金の財政状態は株主の利益に直結しており、企業年金を適切に運用することが株主の利益になる。上場会社は、企業年金の受益者と会社との間に生じうる利益相反が適切に管理されるようにしなければならない。

フィデュ―シャリーとしてベストを尽くす義務

日本の忠実義務の遵守の徹底はミニマムスタンダード、即ち最低限のことにすぎない。一方で、フィデュ―シャリー・デューティーはミニマムスタンダードではなくベストプラクティスとして、最善の努力が求められている。つまり、ベストを尽くさなかったことによる逸失利益は責任の範囲であり、ベストを尽くして初めて責任を免れる。

ミニマムスタンダードで経営したところで競争は生まれない。ベストをつくすことが営業のメリットになるような社会にしなければならず、それによってコストアップとリターン上昇の均衡を図ることが経営者のスキルである。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

フィデュ―シャリー関係が難しいのは、契約ではないところが理解しにくいからである。契約は委託者と受託者の間で成立するものだが、受益者が第三者である場合において、第三者は契約の当事者ではないので、受益者であるにも関わらず主体的に自分の受益者としての権利を守る行動ができないところに特殊性がある。なお、英米法では受益者と受託者の関係は契約ではない(日本では契約として法制化している)。

一番重要なのは、受託者はもっぱら受益者のために行動しなければならないということだが、逆に言えば、受益者は受託者に対してもっぱらに自分自身の利益のために行動することを要求することができるが請求権として実現はできない。だからこそ受託者に対して高度な法律上の責任を課して、もっぱらに受益者のために行動すべしとしている。「もっぱらに顧客のために」とは、自己の利益を図らないこと、第三者の利益を図らないということである。

SDGsや新型コロナウイルスに対する取り組みに対してもみられるが、社会を変える力は主役を企業にし、法の規制を最小化にする「ソフト・ロー」といわれるもので、「スチュワードシップ・コード」、「コーポレートガバナンス・コード」、「フィデュ―シャリー・デューティー」は金融行政方針の中で、新しい概念として導入された。どれも金融庁が制定する規制ではないが、概念的に緩いので、法よりも高い水準で適用でき、各金融機関あるいは企業自身がその趣旨を理解し、採択し、それに準拠する自らを律する規律を内部的に策定するものである。

遵守状況は、金融庁が監視するものではなく、顧客が監視するものである。金融機関はそれを「見える化」し、プラスなものとして積極的にアピールすればよく、ベストプラクティスの追求につながる。そして、企業自らが決めたルールを守っているかどうかを自己点検するツールがKPIであり、その開示によって顧客からの評価が得られる。

コーポレートガバナンス・コードも、「ソフト・ロー」として、企業のガバナンス改革を促すものであり、実効性を強く求められている。企業が投資家に対して規律を保つために内部体制を構築し、自主的に行動しているか、「フィデュ―シャリー・デューティー」同様に外部からの監視(ここでは株主、つまり投資信託や年金のお金を運用する投資運用業者の監視)が必要になる。次に求められるのが、投資運用業者のガバナンスとなり、ガバナンスの連鎖の必要性が生まれる。

企業年金に置き換えると、企業年金の財政状態は株主の利益に直結しており、企業年金を適切に運用することが株主の利益になる。上場会社は、企業年金の受益者と会社との間に生じうる利益相反が適切に管理されるようにしなければならない。

フィデュ―シャリーとしてベストを尽くす義務

日本の忠実義務の遵守の徹底はミニマムスタンダード、即ち最低限のことにすぎない。一方で、フィデュ―シャリー・デューティーはミニマムスタンダードではなくベストプラクティスとして、最善の努力が求められている。つまり、ベストを尽くさなかったことによる逸失利益は責任の範囲であり、ベストを尽くして初めて責任を免れる。

ミニマムスタンダードで経営したところで競争は生まれない。ベストをつくすことが営業のメリットになるような社会にしなければならず、それによってコストアップとリターン上昇の均衡を図ることが経営者のスキルである。

以上

(文責:神山、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

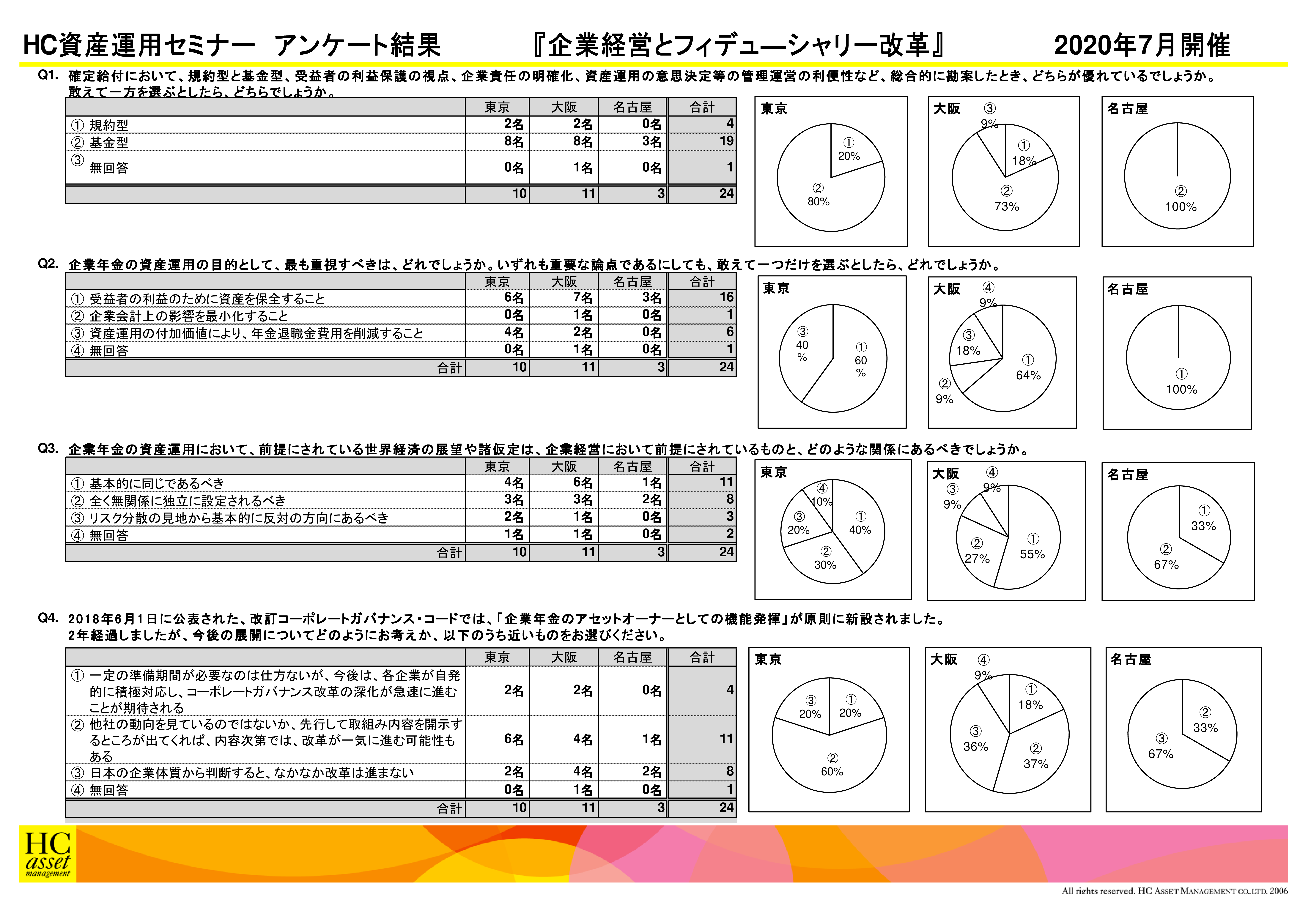

Q1. 確定給付において、規約型と基金型、受益者の利益保護の視点、企業責任の明確化、資産運用の意思決定等の管理運営の利便性など、総合的に勘案したとき、どちらが優れているでしょうか。敢えて一方を選ぶとしたら、どちらでしょうか。

1. 規約型

2. 基金型

2. 基金型

Q2. 企業年金の資産運用の目的として、最も重視すべきことは、どれでしょうか。いずれも重要な論点であるにしても、敢えて一つだけを選ぶとしたら、どれでしょうか。

1. 受益者の利益のために資産を保全すること

2. 企業会計上の影響を最小化すること

3. 資産運用の付加価値により、年金退職金費用を削減すること

2. 企業会計上の影響を最小化すること

3. 資産運用の付加価値により、年金退職金費用を削減すること

Q3. 企業年金の資産運用において、前提にされている世界経済の展望や諸仮定は、企業経営において前提にされているものと、どのような関係にあるべきでしょうか。

1. 基本的に同じであるべき

2. 全く無関係に独立に設定されるべき

3. リスク分散の見地から基本的に反対の方向にあるべき

4. 無回答

2. 全く無関係に独立に設定されるべき

3. リスク分散の見地から基本的に反対の方向にあるべき

4. 無回答

Q4. 2018年6月1日に公表された、改訂コーポレートガバナンス・コードでは、「企業年金のアセットオーナーとしての機能発揮」が原則に新設されました。2年経過しましたが、今後の展開についてどのようにお考えか、以下のうち近いものをお選びください。

1. 一定の準備期間が必要なのは仕方ないが、今後は、各企業が自発的に積極対応し、コーポレートガバナンス改革の深化が急速に進むことが期待される

2. 他社の動向を見ているのではないか、先行して取組み内容を開示するところが出てくれば、内容次第では、改革が一気に進む可能性もある

3. 日本の企業体質から判断すると、なかなか改革は進まない

アンケート結果をPDFでダウンロードすることが可能です。

2. 他社の動向を見ているのではないか、先行して取組み内容を開示するところが出てくれば、内容次第では、改革が一気に進む可能性もある

3. 日本の企業体質から判断すると、なかなか改革は進まない

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |