2020/8/18(火)開催 HC資産運用セミナーvol.152『事業価値と資本構成』セミナーレポート

HCセミナー

■動画ダイジェスト

●科学的な手法に基づいて正しい事実を認識する

新型コロナウイルスの新規感染確認者について、そもそも、感染者数の正確な事実を知ることはできないため、科学的に推計する方法(リスクベースドアプローチ)が取られているが、リスクベースドアプローチは、全体的に見て一番リスクが高そうなところに集中的に検査をかけていくものである。ゆえに、検査数が増えるほど罹患者数が増えているように思えるのだが、この仕組みを公表しないことで人々の不安を煽り、行動様式に影響を及ぼしている。先日山に登ったら、普段は老人ばかりの山が、若い人や親子連れであふれかえっていた。コロナによって、リスクの高い人(老人)の行動様式が変わった。その結果、重病者率も下がっているのである。これは、愚民政策と言えよう。他方でアメリカは、徹底的に科学的に検証する姿勢を貫いている。

過去に、金融庁は現状という事実を把握できているか、という問いに対して、実際のところは把握できていないのではないかという話になった。ミクロの集積ではマクロはわからない。まずマクロを押さえたうえで、ミクロに分割する手法を取る必要があり、かつそれがどの程度に実態を反映しているかを見極めなければならないはずである。金融庁では昭和から未だに同じ統計手法を使い続けていることから、実態を把握しきれてはいないのではないか。例えば物価指数などもその一つである。このような非科学的な手法をもって、正確で科学的な経営ができるのであろうか。

今日の資産運用においても、正しい手法をもって資産の評価をしている人がどれくらいいるのか疑問である。そもそも基礎的な資産運用の考え方を守らなければ、いくら高度な科学的手法をつかったところで意味はない。資産運用は、正しい科学哲学で判断して初めて、正しい結果を導くことができる。

●企業価値と事業価値

企業が営む事業のその各々の価値と、事業の合計である企業価値という2つを考えたとき、事業価値の合計は企業価値にはならない。事業結合の付加価値によって、事業価値を合計すると企業価値にプラスアルファ/マイナスアルファが生じるからである。プラスが生じる場合はシナジーと言われるが、事業結合のマイナスの付加価値の一つに、非効率な調達資金配賦がある。事業部によっては独立して資金調達するより、会社本体のリスクに基づいて評価される方が低金利で資産調達できる場合がある。この資金調達の競争優位性がコングロマリットの本質であるとしたとき、資金調達ができているから不採算事業が生き残っているとも考えられており、不採算事業が3割、採算事業が7割、という割合で存続する会社は実在する。このような会社は全体として一本で資金調達をしているので、不採算事業を切り離してしまうと、その事業単体では資金調達が出来なくなってしまう。 しかし一方で、不採算事業を切り離せばレガシーアセットの改革が進むとも考えられている。事業金融ならば、事業側は劣後ローンより金利の低いシニアローンで借りることを目指して、必死になって金融機関に指摘された事業の悪点を改善しようとし、その結果事業価値が上がり、事業改革が進み、金融改革が起こる。上述したようなコングロマリットの有位性を主張する日本企業に対して、海外投資家は批判しているため、日本には海外から資金が流入しづらい。果たして本当にシナジーだといえるのであろうか。

今の主流は、プライベートエクイティーに代表されるように事業価値を高めることであろう。コングロマリット事業の中の一事業にだけ参画するといった、事業金融への関心が高まっている。

●資本構成

企業は短期債務、長期債務、株式によって調達を行うが、それぞれ運転資金の調達、設備投資資金の調達、危険準備金の確保といった、三つの目的に概ね対応している。細分化された調達の目的(オブジェクト)に対する金融を、オブジェクトファイナンスという。

1. トランザクションファイナンス

企業の個別取引に対して融資するもの。代表的なものに不動産ビジネスや貿易金融がある。トランザクションファイナンスに相当する運転資金へ融資は、銀行の主戦場であるので、銀行にできないものしか市場に出てきていない。

2. アセットファイナンス

伝統的な設備投資資金の調達に相当する。企業経営に必要な資産を売却し、そこから発生する賃料・使用料を担保にして資金調達を行うこと。これも市場に出てきており、長期化が見込まれるため、足の長い金融で対応しなければいけない。飛行機を例とすると、運用会社が飛行機を買ってリースオペレーターに貸し、リースオペレーターがそれを航空会社に貸している。近年の傾向として、最終保有者が最終投資家に移転している。医療用機器など、高級機材中心に上記のような形態をとっている。

3. リスクファイナンス

赤字にならないよう、バッファーをつくるために資金調達を行うこと。債務超過を回避するために、株式を売る。不動産などのアセットなどを全て外部化することで負債を最小化し、リスクを最小限にすることができれば、リスクファイナンスとしての株式は必要なくなるであろう。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

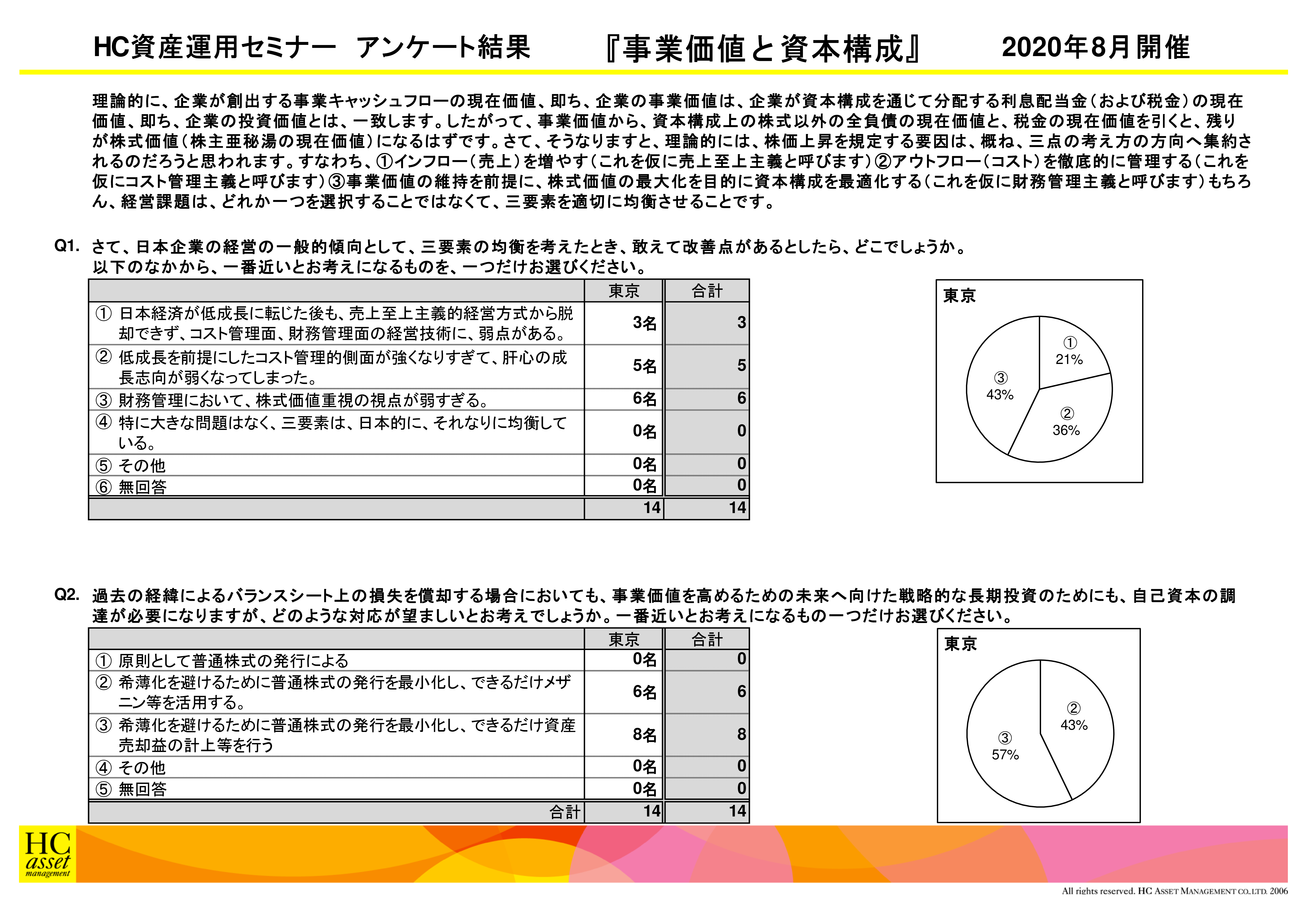

理論的に、企業が創出する事業キャッシュフローの現在価値、即ち、企業の事業価値は、企業が資本構成を通じて分配する利息配当金(および税金)の現在価値、即ち、企業の投資価値とは、一致します。

したがって、事業価値から、資本構成上の株式以外の全負債の現在価値と、税金の現在価値を引くと、残りが株式価値(株主亜秘湯の現在価値)になるはずです。

さて、そうなりますと、理論的には、株価上昇を規定する要因は、概ね、三点の考え方の方向へ集約されるのだろうと思われます。

すなわち、

①インフロー(売上) を増やす( これを仮に売上至上主義と呼びます)

②アウトフロー( コスト) を徹底的に管理する( これを仮にコスト管理主義と呼びます)

③事業価値の維持を前提に、株式価値の最大化を目的に資本構成を最適化する( これを仮に財務管理主義と呼びます)

もちろん、経営課題は、どれか一つを選択することではなくて、三要素を適切に均衡させることです。

●科学的な手法に基づいて正しい事実を認識する

新型コロナウイルスの新規感染確認者について、そもそも、感染者数の正確な事実を知ることはできないため、科学的に推計する方法(リスクベースドアプローチ)が取られているが、リスクベースドアプローチは、全体的に見て一番リスクが高そうなところに集中的に検査をかけていくものである。ゆえに、検査数が増えるほど罹患者数が増えているように思えるのだが、この仕組みを公表しないことで人々の不安を煽り、行動様式に影響を及ぼしている。先日山に登ったら、普段は老人ばかりの山が、若い人や親子連れであふれかえっていた。コロナによって、リスクの高い人(老人)の行動様式が変わった。その結果、重病者率も下がっているのである。これは、愚民政策と言えよう。他方でアメリカは、徹底的に科学的に検証する姿勢を貫いている。

過去に、金融庁は現状という事実を把握できているか、という問いに対して、実際のところは把握できていないのではないかという話になった。ミクロの集積ではマクロはわからない。まずマクロを押さえたうえで、ミクロに分割する手法を取る必要があり、かつそれがどの程度に実態を反映しているかを見極めなければならないはずである。金融庁では昭和から未だに同じ統計手法を使い続けていることから、実態を把握しきれてはいないのではないか。例えば物価指数などもその一つである。このような非科学的な手法をもって、正確で科学的な経営ができるのであろうか。

今日の資産運用においても、正しい手法をもって資産の評価をしている人がどれくらいいるのか疑問である。そもそも基礎的な資産運用の考え方を守らなければ、いくら高度な科学的手法をつかったところで意味はない。資産運用は、正しい科学哲学で判断して初めて、正しい結果を導くことができる。

●企業価値と事業価値

企業が営む事業のその各々の価値と、事業の合計である企業価値という2つを考えたとき、事業価値の合計は企業価値にはならない。事業結合の付加価値によって、事業価値を合計すると企業価値にプラスアルファ/マイナスアルファが生じるからである。プラスが生じる場合はシナジーと言われるが、事業結合のマイナスの付加価値の一つに、非効率な調達資金配賦がある。事業部によっては独立して資金調達するより、会社本体のリスクに基づいて評価される方が低金利で資産調達できる場合がある。この資金調達の競争優位性がコングロマリットの本質であるとしたとき、資金調達ができているから不採算事業が生き残っているとも考えられており、不採算事業が3割、採算事業が7割、という割合で存続する会社は実在する。このような会社は全体として一本で資金調達をしているので、不採算事業を切り離してしまうと、その事業単体では資金調達が出来なくなってしまう。 しかし一方で、不採算事業を切り離せばレガシーアセットの改革が進むとも考えられている。事業金融ならば、事業側は劣後ローンより金利の低いシニアローンで借りることを目指して、必死になって金融機関に指摘された事業の悪点を改善しようとし、その結果事業価値が上がり、事業改革が進み、金融改革が起こる。上述したようなコングロマリットの有位性を主張する日本企業に対して、海外投資家は批判しているため、日本には海外から資金が流入しづらい。果たして本当にシナジーだといえるのであろうか。

今の主流は、プライベートエクイティーに代表されるように事業価値を高めることであろう。コングロマリット事業の中の一事業にだけ参画するといった、事業金融への関心が高まっている。

●資本構成

企業は短期債務、長期債務、株式によって調達を行うが、それぞれ運転資金の調達、設備投資資金の調達、危険準備金の確保といった、三つの目的に概ね対応している。細分化された調達の目的(オブジェクト)に対する金融を、オブジェクトファイナンスという。

1. トランザクションファイナンス

企業の個別取引に対して融資するもの。代表的なものに不動産ビジネスや貿易金融がある。トランザクションファイナンスに相当する運転資金へ融資は、銀行の主戦場であるので、銀行にできないものしか市場に出てきていない。

2. アセットファイナンス

伝統的な設備投資資金の調達に相当する。企業経営に必要な資産を売却し、そこから発生する賃料・使用料を担保にして資金調達を行うこと。これも市場に出てきており、長期化が見込まれるため、足の長い金融で対応しなければいけない。飛行機を例とすると、運用会社が飛行機を買ってリースオペレーターに貸し、リースオペレーターがそれを航空会社に貸している。近年の傾向として、最終保有者が最終投資家に移転している。医療用機器など、高級機材中心に上記のような形態をとっている。

3. リスクファイナンス

赤字にならないよう、バッファーをつくるために資金調達を行うこと。債務超過を回避するために、株式を売る。不動産などのアセットなどを全て外部化することで負債を最小化し、リスクを最小限にすることができれば、リスクファイナンスとしての株式は必要なくなるであろう。

以上

(文責:仙波、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

理論的に、企業が創出する事業キャッシュフローの現在価値、即ち、企業の事業価値は、企業が資本構成を通じて分配する利息配当金(および税金)の現在価値、即ち、企業の投資価値とは、一致します。

したがって、事業価値から、資本構成上の株式以外の全負債の現在価値と、税金の現在価値を引くと、残りが株式価値(株主亜秘湯の現在価値)になるはずです。

さて、そうなりますと、理論的には、株価上昇を規定する要因は、概ね、三点の考え方の方向へ集約されるのだろうと思われます。

すなわち、

①インフロー(売上) を増やす( これを仮に売上至上主義と呼びます)

②アウトフロー( コスト) を徹底的に管理する( これを仮にコスト管理主義と呼びます)

③事業価値の維持を前提に、株式価値の最大化を目的に資本構成を最適化する( これを仮に財務管理主義と呼びます)

もちろん、経営課題は、どれか一つを選択することではなくて、三要素を適切に均衡させることです。

Q1. さて、日本企業の経営の一般的傾向として、三要素の均衡を考えたとき、敢えて改善点があるとしたら、どこでしょうか。以下のなかから、一番近いとお考えになるものを、一つだけお選びください。

1. 日本経済が低成長に転じた後も、売上至上主義的経営方式から脱却できず、コスト管理面、財務管理面の経営技術に、弱点がある。

2. 低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなってしまった。

3. 財務管理において、株式価値重視の視点が弱すぎる。

4. 特に大きな問題はなく、三要素は、日本的に、それなりに均衡している。

5. その他(具体的に: )

2. 低成長を前提にしたコスト管理的側面が強くなりすぎて、肝心の成長志向が弱くなってしまった。

3. 財務管理において、株式価値重視の視点が弱すぎる。

4. 特に大きな問題はなく、三要素は、日本的に、それなりに均衡している。

5. その他(具体的に: )

Q2. 過去の経緯によるバランスシート上の損失を償却する場合においても、事業価値を高めるための未来へ向けた戦略的な長期投資のためにも、自己資本の調達が必要になりますが、どのような対応が望ましいとお考えでしょうか。一番近いとお考えになるものを一つだけお選び下さい。

1. 原則として普通株式の発行による

2. 希薄化を避けるために普通株式の発行を最小化し、できるだけメザニン等を活用する

3. 希薄化を避けるために普通株式の発行を最小化し、できるだけ資産売却益の計上等を行う

4. その他(具体的に: )

アンケート結果をPDFでダウンロードすることが可能です。

2. 希薄化を避けるために普通株式の発行を最小化し、できるだけメザニン等を活用する

3. 希薄化を避けるために普通株式の発行を最小化し、できるだけ資産売却益の計上等を行う

4. その他(具体的に: )

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |