2020/9/15(火)開催 HC資産運用セミナーvol.153『株式投資の哲学と戦略』セミナーレポート

HCセミナー

■動画ダイジェスト

公開株式市場ではアクティビズムでガバナンスを効かせるような考え方があるが、ガバナンスとは資金調達需要があるから効くのである。資金調達ができている会社でガバナンスが問われるということは滅多にない。増資をするのは簡単なことではなく、市場から理解が得られなければできないわけで、市場で調達ができるようにガバナンスに配慮するのである。つまり、上場企業のガバナンスを効かせるためには、極論すれば、資金調達が必要となる成長戦略を策定し、実行せよということではないだろうか。今日は資金が必要となる成長戦略のない企業が多いのが問題。成長戦略がないのであれば余剰キャッシュを分配しろというのは正しいと思うが、そこは経営の問題であり株主が口を出せるようなことであろうか。

国別配分を気にする投資家は多いが、上場株式運用で国別配分はほとんど意味を持たない。企業がどこの国に上場しているかというのは1つの偶然でしかなく、本来的には売り上げの国別配分で見るべき。エマージング市場は株式市場としては小さいが、先進国企業の新興国売り上げは大きくなっており、エマージング市場のエクスポージャーもとることができる。また、インデックスと比べるのであれば、国別ではなく、産業別の配分で比べる方が合理的であろう。

株式は資本構成の一番下部にあり、損をすれば1番最初に損を被るが、与えられている権利は非常に小さい。ある権利といえば、配当受領権、ただし利益が必ず配当されるとは限らず、配当を必ず受け取りたければ優先株にしなくてはならない。もう1つは議決権、ただしマイノリティ株主の議決権は非常に弱く、プライベートエクイティのようにコントロール出来る株式出資とは属性が大きく異なる。公開株式に投資する際にできることといえば、良い経営者のいる企業を選んで投資することくらいである。上場株式投資ではプライベートエクイティ投資のように投資先をコントロールすることでリスク管理ができず、投資家自らがリスクを管理できないという点については十分に認識すべきである。エンゲージメントという考え方もあるが、少数株主の行うエンゲージメントにどれだけの効力があるのか。配当性向を上げるよう働きかけるアクティビズムがあるが、配当を行うという減資行為を求めるのであれば、増資行為にも弾力性を持たせなければならず、個社の問題は別として、現在の日本では金融システムとして弾力的な増資ができないと言わざるを得ない。

純資産倍率が大幅に1を割っている企業があるが、これは開示の問題である。資本市場の理論からして、純資産倍率が大きく1を下回るというのはおかしいことであり、これは負債の過少計上か、資産の過大計上から起こると考えることがまっとうであろう。

バリュー戦略は良い会社を安く買うというものだが、市場の論理からして良いものを安く買うということは難しい。可能であるとすれば売り手が強制的に売らなければならないような場合であるが、上場企業で問題が発生し、強制売却を行う際には、企業の保有する資産をプライベートな市場で売却して資金調達をするため、プライベートで売却される資産は投資対象となっても、上場している株式は投資対象とならない。また、グロースがない場合にも割安となるが、成長はないので株価は上昇せず、企業の収益のみがリターンとなるわけだが、これは市場に大きく劣後するため、理解のある投資家にしか薦めることのできない運用である。もし割安な企業が正常な価格に戻ることを期待して投資するのであれば、何らかのカタリストが必要であり、経営者が割安解消に向けた策を実行するのかに留意しなければ、永遠に割安のままで、所謂バリュートラップにかかってしまう。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

公開株式市場ではアクティビズムでガバナンスを効かせるような考え方があるが、ガバナンスとは資金調達需要があるから効くのである。資金調達ができている会社でガバナンスが問われるということは滅多にない。増資をするのは簡単なことではなく、市場から理解が得られなければできないわけで、市場で調達ができるようにガバナンスに配慮するのである。つまり、上場企業のガバナンスを効かせるためには、極論すれば、資金調達が必要となる成長戦略を策定し、実行せよということではないだろうか。今日は資金が必要となる成長戦略のない企業が多いのが問題。成長戦略がないのであれば余剰キャッシュを分配しろというのは正しいと思うが、そこは経営の問題であり株主が口を出せるようなことであろうか。

国別配分を気にする投資家は多いが、上場株式運用で国別配分はほとんど意味を持たない。企業がどこの国に上場しているかというのは1つの偶然でしかなく、本来的には売り上げの国別配分で見るべき。エマージング市場は株式市場としては小さいが、先進国企業の新興国売り上げは大きくなっており、エマージング市場のエクスポージャーもとることができる。また、インデックスと比べるのであれば、国別ではなく、産業別の配分で比べる方が合理的であろう。

株式は資本構成の一番下部にあり、損をすれば1番最初に損を被るが、与えられている権利は非常に小さい。ある権利といえば、配当受領権、ただし利益が必ず配当されるとは限らず、配当を必ず受け取りたければ優先株にしなくてはならない。もう1つは議決権、ただしマイノリティ株主の議決権は非常に弱く、プライベートエクイティのようにコントロール出来る株式出資とは属性が大きく異なる。公開株式に投資する際にできることといえば、良い経営者のいる企業を選んで投資することくらいである。上場株式投資ではプライベートエクイティ投資のように投資先をコントロールすることでリスク管理ができず、投資家自らがリスクを管理できないという点については十分に認識すべきである。エンゲージメントという考え方もあるが、少数株主の行うエンゲージメントにどれだけの効力があるのか。配当性向を上げるよう働きかけるアクティビズムがあるが、配当を行うという減資行為を求めるのであれば、増資行為にも弾力性を持たせなければならず、個社の問題は別として、現在の日本では金融システムとして弾力的な増資ができないと言わざるを得ない。

純資産倍率が大幅に1を割っている企業があるが、これは開示の問題である。資本市場の理論からして、純資産倍率が大きく1を下回るというのはおかしいことであり、これは負債の過少計上か、資産の過大計上から起こると考えることがまっとうであろう。

バリュー戦略は良い会社を安く買うというものだが、市場の論理からして良いものを安く買うということは難しい。可能であるとすれば売り手が強制的に売らなければならないような場合であるが、上場企業で問題が発生し、強制売却を行う際には、企業の保有する資産をプライベートな市場で売却して資金調達をするため、プライベートで売却される資産は投資対象となっても、上場している株式は投資対象とならない。また、グロースがない場合にも割安となるが、成長はないので株価は上昇せず、企業の収益のみがリターンとなるわけだが、これは市場に大きく劣後するため、理解のある投資家にしか薦めることのできない運用である。もし割安な企業が正常な価格に戻ることを期待して投資するのであれば、何らかのカタリストが必要であり、経営者が割安解消に向けた策を実行するのかに留意しなければ、永遠に割安のままで、所謂バリュートラップにかかってしまう。

以上

(文責:酒見、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

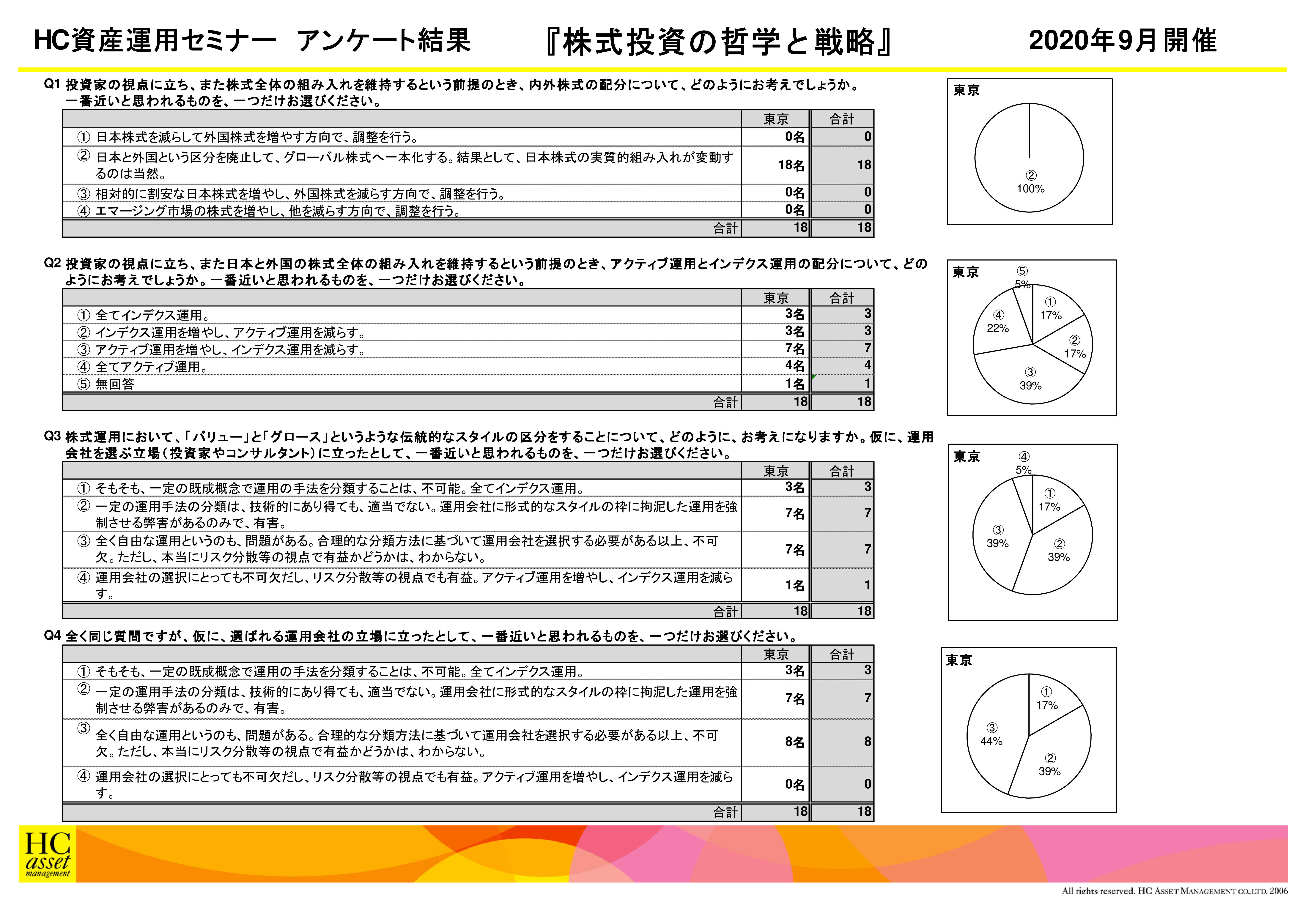

Q1. 投資家の視点に立ち、また株式全体の組み入れを維持するという前提のとき、内外株式の配分について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1. 日本株式を減らして外国株式を増やす方向で、調整を行う。

2. 日本と外国という区分を廃止して、グローバル株式へ一本化する。結果として、日本株式の実質的組み入れが変動するのは当然。

3. 相対的に割安な日本株式を増やし、外国株式を減らす方向で、調整を行う。

4. エマージング市場の株式を増やし、他を減らす方向で、調整を行う。

2. 日本と外国という区分を廃止して、グローバル株式へ一本化する。結果として、日本株式の実質的組み入れが変動するのは当然。

3. 相対的に割安な日本株式を増やし、外国株式を減らす方向で、調整を行う。

4. エマージング市場の株式を増やし、他を減らす方向で、調整を行う。

Q2. 投資家の視点に立ち、また日本と外国の株式全体の組み入れを維持するという前提のとき、アクティブ運用とインデクス運用の配分について、どのようにお考えでしょうか。一番近いと思われるものを、一つだけお選びください。

1. 全てインデクス運用。

2. インデクス運用を増やし、アクティブ運用を減らす。

3. アクティブ運用を増やし、インデクス運用を減らす。

4. 全てアクティブ運用。

5. 無回答

2. インデクス運用を増やし、アクティブ運用を減らす。

3. アクティブ運用を増やし、インデクス運用を減らす。

4. 全てアクティブ運用。

5. 無回答

Q3. 株式運用において、「バリュー」と「グロース」というような伝統的なスタイルの区分をすることについて、どのように、お考えになりますか。仮に、運用会社を選ぶ立場(投資家やコンサルタント)に立ったとして、一番近いと思われるものを、一つだけお選びください。

1. そもそも、一定の既成概念で運用の手法を分類することは、不可能。全てインデクス運用。

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。アクティブ運用を増やし、インデクス運用を減らす。

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。アクティブ運用を増やし、インデクス運用を減らす。

Q4. 全く同じ質問ですが、仮に、選ばれる運用会社の立場に立ったとして、一番近いと思われるものを、一つだけお選びください。

1. そもそも、一定の既成概念で運用の手法を分類することは、不可能。全てインデクス運用。

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。アクティブ運用を増やし、インデクス運用を減らす。

アンケート結果をPDFでダウンロードすることが可能です。

2. 一定の運用手法の分類は、技術的にあり得ても、適当でない。運用会社に形式的なスタイルの枠に拘泥した運用を強制させる弊害があるのみで、有害。

3. 全く自由な運用というのも、問題がある。合理的な分類方法に基づいて運用会社を選択する必要がある以上、不可欠。ただし、本当にリスク分散等の視点で有益かどうかは、わからない。

4. 運用会社の選択にとっても不可欠だし、リスク分散等の視点でも有益。アクティブ運用を増やし、インデクス運用を減らす。

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |