2020/11/17(火)開催 HC資産運用セミナーvol.155『資産運用の高度化』セミナーレポート

HCセミナー

■動画ダイジェスト

「資産運用の高度化」は、平成26事務年度金融モニタリング基本方針の重点施策として揚げられたもので、フィデューシャリー・デューティーの徹底を基礎として、主に四つの課題が挙げられた。

第一に、投資信託の販売の是正。投資信託の運用会社は金融グループの子会社がほとんどで、同グループ内に販売会社を抱えている。当時は、金融グループの利益のための粗悪な投資信託(ダブルデッカー等)が出回っていた。今日では表面上問題ある商品は一掃されたが、本当に販売や運用が受益者の利益になっているかを事実で検証するために、資産運用業高度化プログレスレポートが公表されている。また、老後の資産形成に投資信託が用いられることが想定されていることからも、投資信託の販売と組成が専らに受益者のために行われるべきであることは言うまでもない。

第二は、金融機関自身の資産運用の高度化で、地方に拠点のある預金取扱金融機関では、預金総額が融資総額を大幅に超過し、経営を著しく圧迫している。収益力無くして融資等での地域貢献は成しえないことから、本業の一環として資産運用を高度化し、金融機関全体として収益性を高めることが求められている。ところが、十分な運用能力や経験や知識を持たないまま、表層的な外債投資等で損失を計上することにより、寧ろ金融機関の健全性を損ねる可能性が高いという事実から、この問題については、状況が一段と悪化しているにもかかわらず、今日では殆ど言及されることがなくなっている。

第三に、生命保険会社の資産運用の高度化である。生命保険業は、もともと資産運用の付加価値で成り立っているが、資産と負債の適合性や自己資本規制が課せられるようになったために、運用は大幅に圧縮され、債券等を中心とする運用へと転換されることとなった。そのため運用の収益率が大きく下がり、さらに金利環境の変化に伴って予定利率を下げ、結果的に契約者の利益を損なう形となっている。保険資産の長期性、保険負債の長期性に鑑みれば、運用を高度化し、その付加価値を顧客に還元する余地があるのではないかと考えるが、動きは全く見られない。

そして第四は、公的年金と企業年金の資産運用の高度化だ。本来企業年金は厚生労働省の所管であるが、金融庁の所管にとらわれずとして、スチュワードシップ活動の徹底が求められ、またフィデューシャリー・デューティーを顧客本位の業務運営という形でソフトローとして設定したときには、その適用範囲を金融事業者としており、年金基金を意味するのではないかと思われる。そのような経緯により、年金の資産運用については、厚生労働省から金融庁に所管を一本化するよう要望がなされていたが、2000万円報告書で協議は頓挫してしまっている。公的年金と企業年金の資産運用の高度化については、金融庁を軸とした進展があって然るべきと考える。

資産運用の高度化とは、専門性を持った人間を登用することだ。インデクス運用に代表されるように、コンピュータプラットフォームを整備して自動的に資産運用がなされることが高度化か。一方で、コロナやリーマンなどの難しい課題が生起する中で、それらに対して適切な対応を取れることが高度化ではないのか。仮にどちらもだとして、それぞれに要求されるノウハウ、人材、経営資源は全く異なるはずで、それを一つの資産運用の高度化として括れるわけがない。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

「資産運用の高度化」は、平成26事務年度金融モニタリング基本方針の重点施策として揚げられたもので、フィデューシャリー・デューティーの徹底を基礎として、主に四つの課題が挙げられた。

第一に、投資信託の販売の是正。投資信託の運用会社は金融グループの子会社がほとんどで、同グループ内に販売会社を抱えている。当時は、金融グループの利益のための粗悪な投資信託(ダブルデッカー等)が出回っていた。今日では表面上問題ある商品は一掃されたが、本当に販売や運用が受益者の利益になっているかを事実で検証するために、資産運用業高度化プログレスレポートが公表されている。また、老後の資産形成に投資信託が用いられることが想定されていることからも、投資信託の販売と組成が専らに受益者のために行われるべきであることは言うまでもない。

第二は、金融機関自身の資産運用の高度化で、地方に拠点のある預金取扱金融機関では、預金総額が融資総額を大幅に超過し、経営を著しく圧迫している。収益力無くして融資等での地域貢献は成しえないことから、本業の一環として資産運用を高度化し、金融機関全体として収益性を高めることが求められている。ところが、十分な運用能力や経験や知識を持たないまま、表層的な外債投資等で損失を計上することにより、寧ろ金融機関の健全性を損ねる可能性が高いという事実から、この問題については、状況が一段と悪化しているにもかかわらず、今日では殆ど言及されることがなくなっている。

第三に、生命保険会社の資産運用の高度化である。生命保険業は、もともと資産運用の付加価値で成り立っているが、資産と負債の適合性や自己資本規制が課せられるようになったために、運用は大幅に圧縮され、債券等を中心とする運用へと転換されることとなった。そのため運用の収益率が大きく下がり、さらに金利環境の変化に伴って予定利率を下げ、結果的に契約者の利益を損なう形となっている。保険資産の長期性、保険負債の長期性に鑑みれば、運用を高度化し、その付加価値を顧客に還元する余地があるのではないかと考えるが、動きは全く見られない。

そして第四は、公的年金と企業年金の資産運用の高度化だ。本来企業年金は厚生労働省の所管であるが、金融庁の所管にとらわれずとして、スチュワードシップ活動の徹底が求められ、またフィデューシャリー・デューティーを顧客本位の業務運営という形でソフトローとして設定したときには、その適用範囲を金融事業者としており、年金基金を意味するのではないかと思われる。そのような経緯により、年金の資産運用については、厚生労働省から金融庁に所管を一本化するよう要望がなされていたが、2000万円報告書で協議は頓挫してしまっている。公的年金と企業年金の資産運用の高度化については、金融庁を軸とした進展があって然るべきと考える。

資産運用の高度化とは、専門性を持った人間を登用することだ。インデクス運用に代表されるように、コンピュータプラットフォームを整備して自動的に資産運用がなされることが高度化か。一方で、コロナやリーマンなどの難しい課題が生起する中で、それらに対して適切な対応を取れることが高度化ではないのか。仮にどちらもだとして、それぞれに要求されるノウハウ、人材、経営資源は全く異なるはずで、それを一つの資産運用の高度化として括れるわけがない。

以上

(文責:杉本、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

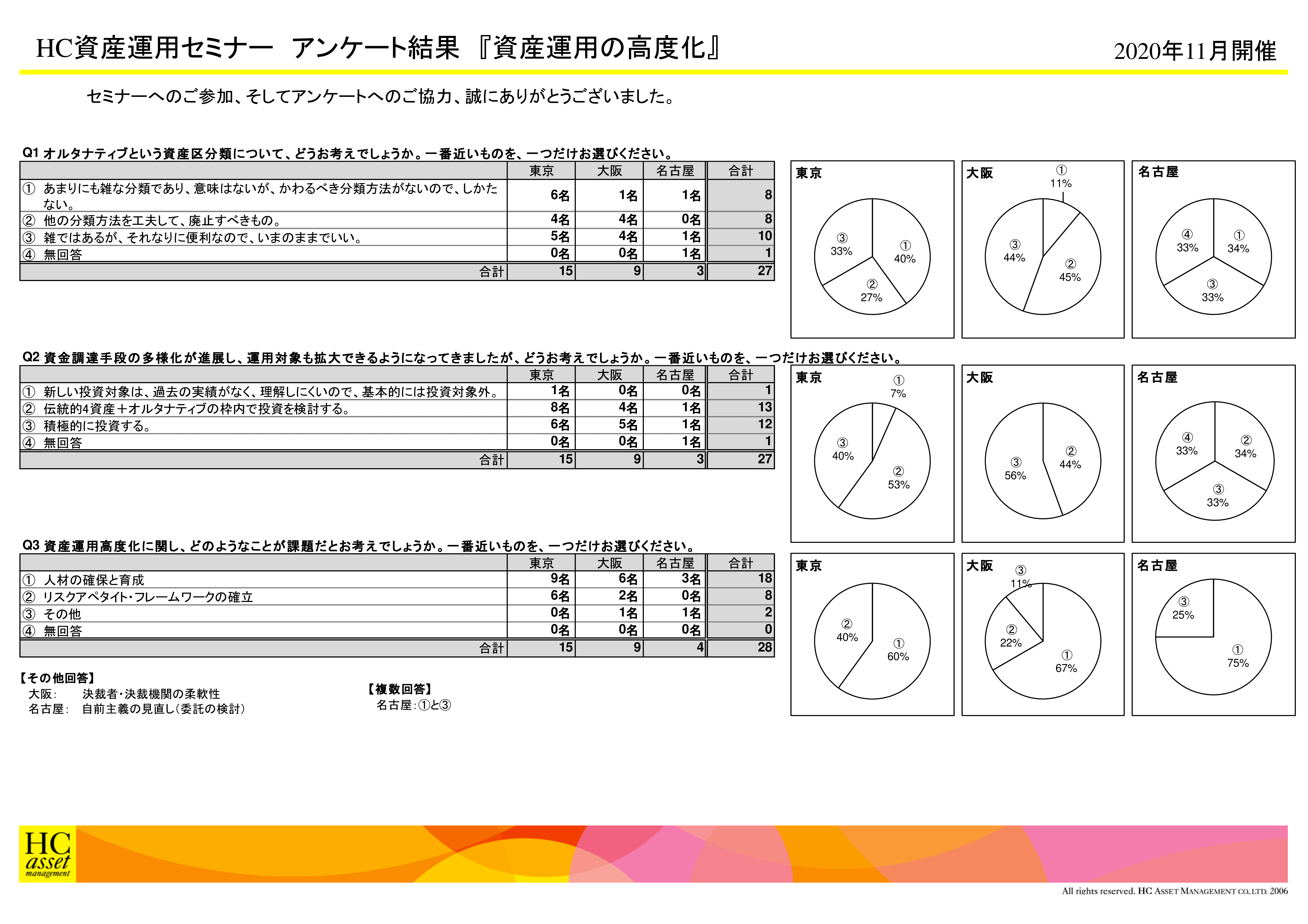

Q1. オルタナティブという資産区分類について、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1. あまりにも雑な分類であり、意味はないが、かわるべき分類方法がないので、しかたない。

2. 他の分類方法を工夫して、廃止すべきもの。

3. 雑ではあるが、それなりに便利なので、いまのままでいい。

4. 無回答

2. 他の分類方法を工夫して、廃止すべきもの。

3. 雑ではあるが、それなりに便利なので、いまのままでいい。

4. 無回答

Q2. 資金調達手段の多様化が進展し、運用対象も拡大できるようになってきましたが、どうお考えでしょうか。一番近いものを、一つだけお選びください。

1. 新しい投資対象は、過去の実績がなく、理解しにくいので、基本的には投資対象外。

2. 伝統的4資産+オルタナティブの枠内で投資を検討する。

3. 積極的に投資する。

4. 無回答

2. 伝統的4資産+オルタナティブの枠内で投資を検討する。

3. 積極的に投資する。

4. 無回答

Q3. 資産運用高度化に関し、どのようなことが課題だとお考えでしょうか。一番近いものを、一つだけお選びください。

| « prev | next » |