2020/12/15(火)開催 HC資産運用セミナーvol.156『プライベートな投資対象の魅力』セミナーレポート

HCセミナー

■動画ダイジェスト

プライベートな投資とはプライベートな投資主体がプライベートな投資対象に投資を行うことを言う。投資の世界ではパブリックな投資対象が一般的なように思われているが、キャピタルマーケット全体を見ると、圧倒的にプライベートな投資対象が多く、パブリックな投資対象は特殊な存在である。日本でも投資対象の大部分を占めるのは銀行貸付というプライベートローンだということを認識すべき。プライベートな投資主体には年金やファミリーオフィス、私募スキーム投信などがあるが、近年ではREITなどパブリックスキームの発展が目覚ましく、パブリックスキームからのプライベート資産投資拡大が世界の金融の潮流である。当然、プライベートから期待利回りの低いパブリックに転じる部分で、大きなリターンが出るため、スマートマネーはそこに集まる。そういった意味では資産運用業は知的アービトラージ業ともいえるだろう。

プライベートとパブリックの大きな違いはリスク管理の手法である。パブリックでは売却によるリスク管理を前提としている一方、プライベートではコベナンツなど相対契約でのリスク管理が用いられる。売却によるリスク管理を前提とするパブリック資産であるが、金融危機など本当に売りたいときには売れた例がなく、流動性を有することの意義には疑問がある。また、パブリック資産では売れるという認識のもと、入り口のハードルが低くなる傾向があり、先日のユニゾ社債のように十分な社債保有者保護条項のない資産を保有してしまうケースが見られる。また、パブリックとプライベートでは情報の対称性の観点からも大きな違いが存在し、パブリックでは公開原則に即した情報のみしか公開されないのに対し、プライベートでは投資家の納得がいくまで情報を求めることが可能である。他にもパブリックでは、経営に説明責任がついて回り、自由度が損なわれるという点にも留意が必要である。これらの点を踏まえ、流動性があるという理由で割高なパブリック資産に投資することが本当に妥当であるかは考える必要があろう。

プライベートな市場の果たす役割は資本市場において大きい。パブリック市場で上場企業の一部となっている、子会社や不動産といった資産は上場企業の資金調達や経営効率化によりプライベートな資産として切り出される。すると、プライベート資産はたちまち膨張してしまうため、パブリック市場はプライベート市場の出口・ディストリビュート先として機能する必要がある。このように、パブリックからプライベートへ、プライベートからパブリックへ、というサイクルが確立されることが重要である。また、コングロマリットの事業整理もPEの大きな役割の1つである。競合他社同士での事業統合のために情報共有がなされるということはおかしいことであり、PEファンドを仲介して事業を譲渡・統合するのが全うであろう。そもそも、M&Aにおける経験・リソースという観点からも、事業の取得を専門とし、優秀なコンサルや弁護士を抱えるPEファンドに、数年に1度大きな事業買収をするかしないかの一般企業が敵うとは考えにくい。

パブリックと違い、プライベート投資のポートフォリオを完成させるためには10年程度はかかる。ビンテージ、ストラテジーを分散させ、毎年少しずつコミット、払込を進めていくと、10年を過ぎる頃にはキャッシュフローがネットでプラスになる。そうすれば完全なインカム、流動性が生まれるわけである。日本ではこういったプライベートのプログラム的運用は全く普及していない一方、アメリカでは20-30年前からプログラム運用が行われ始めていた。アメリカで数千億単円単位のファンドが簡単に集まるのは、主要投資家のほとんどがプログラム運用をする中、必ず一定数の償還が発生し、ポートフォリオに一定数の穴が開くので、そこにキャピタルレイズをかけるという、構造的な資金の流れが完成しているからである。こういった観点からもアメリカの金融システムは日本に比べ圧倒的に洗練されているといえる。

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

プライベートな投資とはプライベートな投資主体がプライベートな投資対象に投資を行うことを言う。投資の世界ではパブリックな投資対象が一般的なように思われているが、キャピタルマーケット全体を見ると、圧倒的にプライベートな投資対象が多く、パブリックな投資対象は特殊な存在である。日本でも投資対象の大部分を占めるのは銀行貸付というプライベートローンだということを認識すべき。プライベートな投資主体には年金やファミリーオフィス、私募スキーム投信などがあるが、近年ではREITなどパブリックスキームの発展が目覚ましく、パブリックスキームからのプライベート資産投資拡大が世界の金融の潮流である。当然、プライベートから期待利回りの低いパブリックに転じる部分で、大きなリターンが出るため、スマートマネーはそこに集まる。そういった意味では資産運用業は知的アービトラージ業ともいえるだろう。

プライベートとパブリックの大きな違いはリスク管理の手法である。パブリックでは売却によるリスク管理を前提としている一方、プライベートではコベナンツなど相対契約でのリスク管理が用いられる。売却によるリスク管理を前提とするパブリック資産であるが、金融危機など本当に売りたいときには売れた例がなく、流動性を有することの意義には疑問がある。また、パブリック資産では売れるという認識のもと、入り口のハードルが低くなる傾向があり、先日のユニゾ社債のように十分な社債保有者保護条項のない資産を保有してしまうケースが見られる。また、パブリックとプライベートでは情報の対称性の観点からも大きな違いが存在し、パブリックでは公開原則に即した情報のみしか公開されないのに対し、プライベートでは投資家の納得がいくまで情報を求めることが可能である。他にもパブリックでは、経営に説明責任がついて回り、自由度が損なわれるという点にも留意が必要である。これらの点を踏まえ、流動性があるという理由で割高なパブリック資産に投資することが本当に妥当であるかは考える必要があろう。

プライベートな市場の果たす役割は資本市場において大きい。パブリック市場で上場企業の一部となっている、子会社や不動産といった資産は上場企業の資金調達や経営効率化によりプライベートな資産として切り出される。すると、プライベート資産はたちまち膨張してしまうため、パブリック市場はプライベート市場の出口・ディストリビュート先として機能する必要がある。このように、パブリックからプライベートへ、プライベートからパブリックへ、というサイクルが確立されることが重要である。また、コングロマリットの事業整理もPEの大きな役割の1つである。競合他社同士での事業統合のために情報共有がなされるということはおかしいことであり、PEファンドを仲介して事業を譲渡・統合するのが全うであろう。そもそも、M&Aにおける経験・リソースという観点からも、事業の取得を専門とし、優秀なコンサルや弁護士を抱えるPEファンドに、数年に1度大きな事業買収をするかしないかの一般企業が敵うとは考えにくい。

パブリックと違い、プライベート投資のポートフォリオを完成させるためには10年程度はかかる。ビンテージ、ストラテジーを分散させ、毎年少しずつコミット、払込を進めていくと、10年を過ぎる頃にはキャッシュフローがネットでプラスになる。そうすれば完全なインカム、流動性が生まれるわけである。日本ではこういったプライベートのプログラム的運用は全く普及していない一方、アメリカでは20-30年前からプログラム運用が行われ始めていた。アメリカで数千億単円単位のファンドが簡単に集まるのは、主要投資家のほとんどがプログラム運用をする中、必ず一定数の償還が発生し、ポートフォリオに一定数の穴が開くので、そこにキャピタルレイズをかけるという、構造的な資金の流れが完成しているからである。こういった観点からもアメリカの金融システムは日本に比べ圧倒的に洗練されているといえる。

以上

(文責:酒見、大山)

当日配布資料をPDFでダウンロードすることが可能です。

■セミナーで実施したアンケートの集計結果

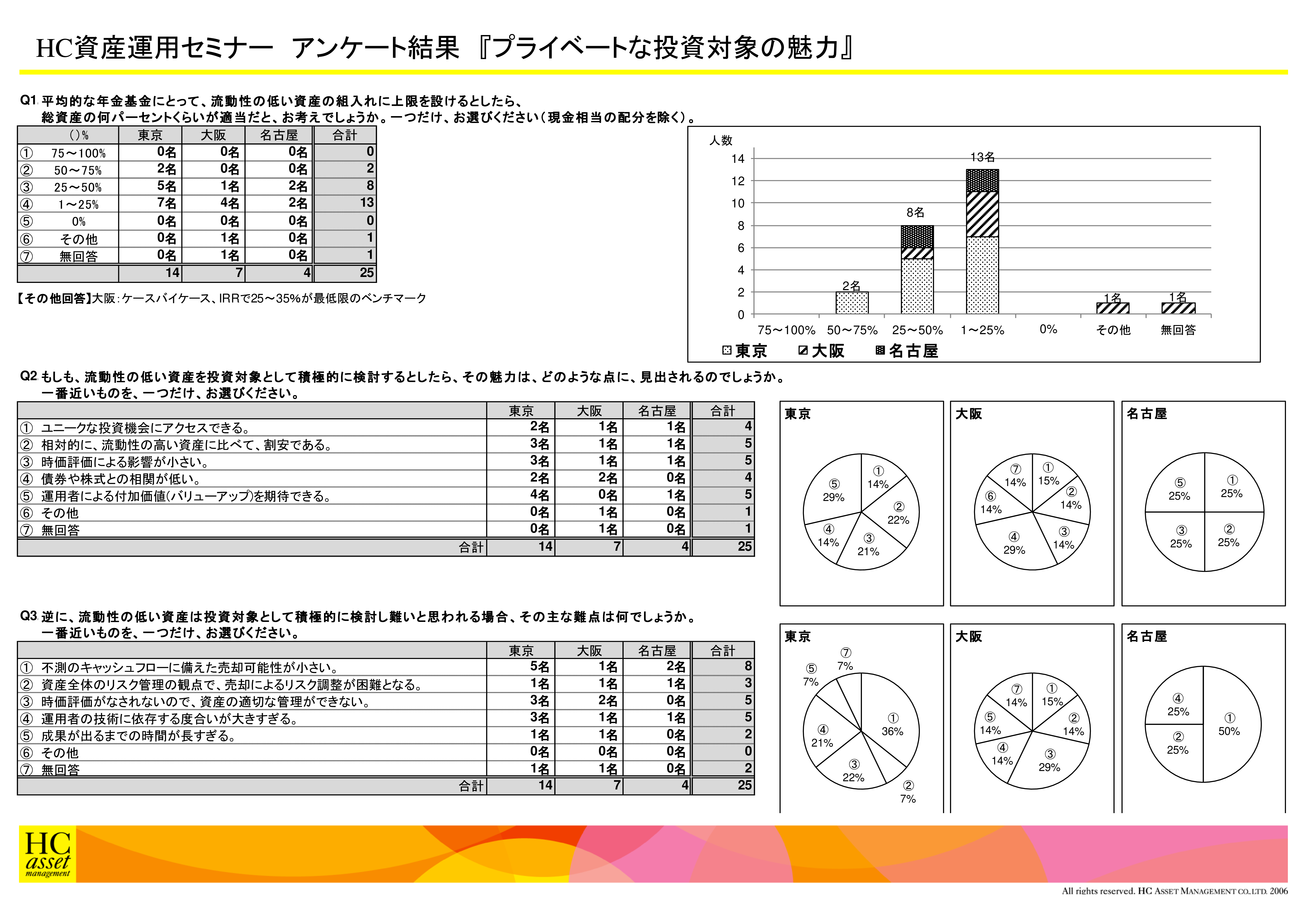

Q1. 平均的な年金基金にとって、流動性の低い資産の組入れに上限を設けるとしたら、総資産の何パーセントくらいが適当だと、お考えでしょうか。一つだけ、お選びください(現金相当の配分を除く)。

1. 75~100%

2. 50~75%

3. 25~50%

4. 1~25%

5. 0%

6. その他

7. 無回答

2. 50~75%

3. 25~50%

4. 1~25%

5. 0%

6. その他

7. 無回答

Q2. もしも、流動性の低い資産を投資対象として積極的に検討するとしたら、その魅力は、どのような点に、見出されるのでしょうか。一番近いものを、一つだけ、お選びください。

1. ユニークな投資機会にアクセスできる。

2. 相対的に、流動性の高い資産に比べて、割安である。

3. 時価評価による影響が小さい。

4. 債券や株式との相関が低い。

5. 運用者による付加価値(バリューアップ)を期待できる。

6. その他

7. 無回答

2. 相対的に、流動性の高い資産に比べて、割安である。

3. 時価評価による影響が小さい。

4. 債券や株式との相関が低い。

5. 運用者による付加価値(バリューアップ)を期待できる。

6. その他

7. 無回答

Q3. 逆に、流動性の低い資産は投資対象として積極的に検討し難いと思われる場合、その主な難点は何でしょうか。一番近いものを、一つだけ、お選びください。

1. 不測のキャッシュフローに備えた売却可能性が小さい。

2. 資産全体のリスク管理の観点で、売却によるリスク調整が困難となる。

3. 時価評価がなされないので、資産の適切な管理ができない。

4. 運用者の技術に依存する度合いが大きすぎる。

5. 成果が出るまでの時間が長すぎる。

6. その他

7. 無回答

アンケート結果をPDFでダウンロードすることが可能です。

2. 資産全体のリスク管理の観点で、売却によるリスク調整が困難となる。

3. 時価評価がなされないので、資産の適切な管理ができない。

4. 運用者の技術に依存する度合いが大きすぎる。

5. 成果が出るまでの時間が長すぎる。

6. その他

7. 無回答

アンケート結果をPDFでダウンロードすることが可能です。

| « prev | next » |